Economía

Sobrevivió el crédito plástico

A pesar de su relativa madurez, el negocio del crédito plástico sigue siendo uno de los principales impulsores de la actividad (y la rentabilidad) bancaria en el país, y eso que muchos pensaban que no sobreviviría a reformas estructurales impuestas por las autoridades.

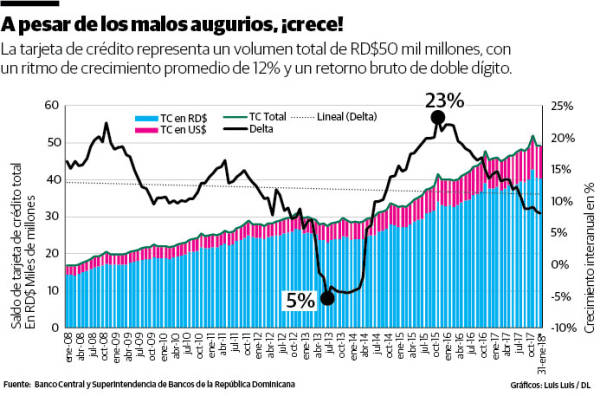

Al cierre del 2017, la cartera total de saldos en tarjetas de crédito, según el Banco Central de la República Dominicana, se acercaba a su pico histórico: RD$50,000 millones, colocada a través de 2.4 millones de plásticos en las manos de más de un millón de dominicanos.

Al cierre del 2017, la cartera total de saldos en tarjetas de crédito, según el Banco Central de la República Dominicana, se acercaba a su pico histórico: RD$50,000 millones, colocada a través de 2.4 millones de plásticos en las manos de más de un millón de dominicanos.

Otros rubros del crédito a personas han crecido mucho más en la última década, como los financiamientos hipotecarios y para vehículos, pero esas facilidades, al ser garantizadas, llevan tasas de interés significativamente más bajas que las aplicadas a las tarjetas de crédito, por lo que el aporte a la rentabilidad bancaria del “plástico” sigue siendo muy alto.

En la primera gráfica vemos que el dinamismo promedio del negocio ronda el 12%, en términos interanuales y que llegó a su climax hacia finales de 2015, cuando se disparó un 23%, principalmente por la más agresiva presencia del coloso público en este segmento.

En los últimos dos años, en parte por ese crecimiento previo tan exagerado y en parte por el deterioro en la calidad de cartera del producto, el dinamismo se ha atenuado de forma sostenida, aunque cerró 2017 creciendo 8% más de lo logrado el año anterior.

Los saldos en moneda extranjera son ahora más relevantes que una década atrás. En el 2008, estos consumos financiados en el exterior con tarjetas representaban el 14% del total plástico, pero ahora se acercan al 20%. No cabe duda que la mayor incidencia de las compras por internet explica una parte importante de este fenómeno.

Los saldos en moneda extranjera son ahora más relevantes que una década atrás. En el 2008, estos consumos financiados en el exterior con tarjetas representaban el 14% del total plástico, pero ahora se acercan al 20%. No cabe duda que la mayor incidencia de las compras por internet explica una parte importante de este fenómeno.

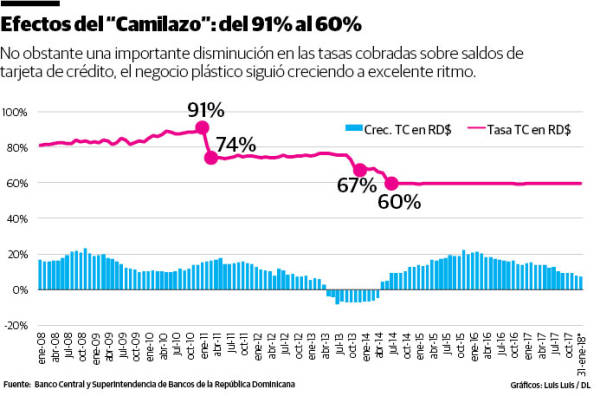

A comienzos de esta década, hubo fuertes presiones, tanto de los consumidores como de las autoridades, para provocar una disminución en las tasas plásticas. En su momento, cuando nació Argentarium en el 2005, estas tasas de interés llegaron a ser tan altas como 108%, aunque promediaban 91% en el 2010.

La tendencia a la baja llevó estos intereses primero al 74% en promedio, luego al 67% y, a partir de julio de 2014, a un 60% que se ha mantenido, como se aprecia en la segunda gráfica, básicamente invariable desde entonces, sin importar los vaivenes en la política monetaria que pudieron provocar alzas, o bajas, durante estos 30 meses.

Ciertamente, coincidiendo con estas disminuciones en el interés, durante el 2013 se observó por primera vez en años un ritmo de crecimiento negativo para todo el producto, sin embargo, durante ese tiempo también se registró una contracción económica que, en mi opinión, sin duda también incidió en la contracción de la cartera plástica.

En la actualidad, y a pesar de que ese promedio del 60% (que en efecto es un techo o tope “autoimpuesto” por las entidades) pareciera el latido de un corazón en coma, existe una mucha mayor diversidad de oferta plástica en el mercado dominicano.

En la actualidad, y a pesar de que ese promedio del 60% (que en efecto es un techo o tope “autoimpuesto” por las entidades) pareciera el latido de un corazón en coma, existe una mucha mayor diversidad de oferta plástica en el mercado dominicano.

Según el comparador bancario RexiFinanzas.com, ahora mismo hay alrededor de 200 plásticos disponibles al consumidor. En cuanto a tasas, las mejores ofertas son plásticos de límites altos, como la “Infinite” de Banesco al 42%, la “Platinum” de Asociación Peravia 42% y al 48% las de APAP, Asociación Bonao y los bancos Reservas, Santa Cruz, Activo y Banaci.

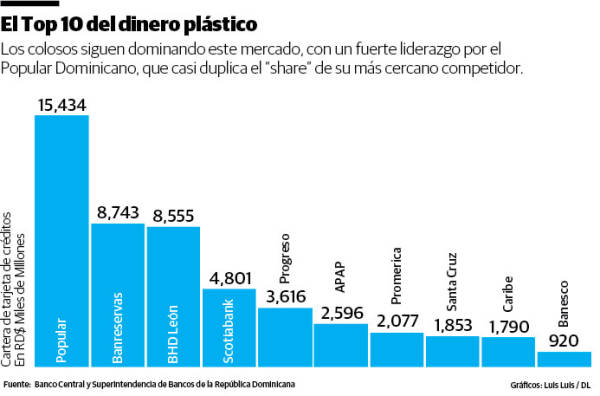

Popular Dominicano sigue siendo el líder indiscutible en el negocio de las tarjetas: Con una cartera de RD$15.4 mil millones, casi duplica la de sus más cercanos competidores, los también colosos Banreservas y BHD León.

Eso sí, y tal como vemos en la última gráfica, impresiona el crecimiento del Banreservas en los últimos cinco años, cuando promedió un ritmo anual de 41% y se acercó como ninguna otra entidad al volumen alcanzado por el coloso azul.

La APAP (28% interanual) y varios bancos emergentes, como Caribe (28%), Santa Cruz (25%) y sobre todo Banesco (¡302%!), lograron un importante dinamismo, en términos relativos a su tamaño y al mercado, durante este mismo periodo de tiempo.

La APAP (28% interanual) y varios bancos emergentes, como Caribe (28%), Santa Cruz (25%) y sobre todo Banesco (¡302%!), lograron un importante dinamismo, en términos relativos a su tamaño y al mercado, durante este mismo periodo de tiempo.

Salvo la consolidación de algunos de los actores de la industria (algo que todos esperamos), será difícil cambiar su estructura actual, aunque hay muestras, todavía incipientes, de una mucho mayor competitividad a nivel de precios y de ofertas y beneficios del mundo plástico.

Economía

El Gobierno propone aumento a pasajes aéreos, transacciones bancarias, vape y juego de azar

Santo Domingo, R.D.-El Gobierno dominicano propone un aumento de diez dólares a los pasajes aéreos dentro de las medidas económicas que presenta al país este jueves para mitigar la crisis económica internacional.

Santo Domingo, R.D.-El Gobierno dominicano propone un aumento de diez dólares a los pasajes aéreos dentro de las medidas económicas que presenta al país este jueves para mitigar la crisis económica internacional.

Los cheques y las transferencias pasarán de tributar 0.15 % a 0.20 %.

Estas medidas, que deberán ser refrendadas por el Congreso Nacional, en su punto IV, titulado “actualización del sistema tributario/consolidación fiscal se detalla de la siguiente manera:

1-Aumento de 0.15 a 0.20% del impuesto sobre los cheques y transferencias electrónicas.

3- Se crea un nuevo tramo del ISR Personal a tasa de 27% para salarios mayores a RD$ 400,000 mensuales. Esta medida impacta unos 5,900 contribuyentes de un total de 2,300,000 (0.26% del total). Es progresiva y redistributiva…mejora la equidad..

4 Impuesto selectivo a cigarrillos electrónicos y vapes.

6- aumento de ES$10 a los pasajes aéreos.

Economía

Gobierno plantea una amnistía fiscal y la eliminación de anticipos en proyecto de reforma fiscal

Santo Domingo, R.D.-La nueva propuesta de reforma fiscal presentada este jueves por el ministro de Hacienda y Economía, Magín Díaz, se enfoca en una amnistía fiscal que regulariza las normas del pasado y una eliminación de anticipos para las microempresas con el objetivo de reducir la presión fiscal en los segmentos de menores ingresos.

Santo Domingo, R.D.-La nueva propuesta de reforma fiscal presentada este jueves por el ministro de Hacienda y Economía, Magín Díaz, se enfoca en una amnistía fiscal que regulariza las normas del pasado y una eliminación de anticipos para las microempresas con el objetivo de reducir la presión fiscal en los segmentos de menores ingresos.

El funcionario mencionó que se contempla una amnistía de deudas tributarias que tendrá como plazo límite para acogerse el 31 de diciembre, pero señaló que quienes se acojan a ella dispondrán de hasta 12 meses para pagar, brindándoles un plazo exacto de un año después de cumplida la fecha.

Este recurso también permitirá la exoneración de los recargos y mora, pero no del capital, y en algunos casos la eliminación de estas penalidades será de hasta un 100%, según los detalles específicos que establezca la ley.

En materia de anticipos, se contempla su eliminación completa para las microempresas, donde las empresas pequeñas pasarán a pagarlos como personas físicas, tres pagos al año en lugar de 12, exclusivamente para aquellas que venden hasta 82 millones de pesos.

En el sector agropecuario, esta medida también se aplicará junto con los Impuestos a los Activos al Sector Agropecuario, dejándolo establecido de forma definitiva en el Código Tributario.

Magín Díaz también anunció la eliminación del Impuesto a la Transferencia de Bienes y Servicios (ITBIS) y aranceles en las ambulancias, camiones de bomberos y camiones compactadores de basura, tomando en cuenta que muchos de estos vehículos corresponden a donaciones, pero cuando llegan al país se enfrentan a esta carga tributaria.

El ITBIS también será eliminado del asfalto y AC-30, siendo materiales de infraestructura clave que muchas veces generaba proceso legales innecesarios, según explicó.

Indexación

Asimismo, y para “apoyar a la clase media”, se va a indexar el mínimo no imponible y la fracción del impuesto sobre la renta (ISR) que no es indexada desde el 2017. Detalló que la indexación va a ser de un 15% porque con ese monto el mínimo exento ayuda a cubrir la canasta familiar del segundo quintil.

Santo Domingo, R.D.- El dólar subió 19 centavos y este martes era vendido en República Dominicana a RD$59.03.

Santo Domingo, R.D.- El dólar subió 19 centavos y este martes era vendido en República Dominicana a RD$59.03.

El Banco Central fijó el cambio de la siguiente manera:

Compra: RD$58.11

Venta: RD$59.03

EL EURO

De su lado, el euro era vendido a RD$70.72 y comprado a RD$66.74.

PETROLEO

El petróleo intermedio de Texas (WTI, por sus siglas en inglés) bajaba este martes un 2.44%, hasta 89.07 dólares el barril, después de que Irán e Israel acordaran el lunes detener las agresiones mutuas.

A las 09:00 hora local (13.00 GMT), los contratos de futuros del WTI para el mes de julio, el crudo de referencia en Estados Unidos, estaban 2.23 dólares respecto al cierre de la jornada anterior.

El lunes por la noche, el presidente Trump declaró a la prensa que ambas partes están «muy cerca de lograr un acuerdo bueno, sólido y potente».

No obstante, este martes, el ejército israelí atacó diversas zonas del sur del Líbano, poniendo nuevamente a prueba el frágil alto el fuego de dos meses