Economía

Sobrevivió el crédito plástico

A pesar de su relativa madurez, el negocio del crédito plástico sigue siendo uno de los principales impulsores de la actividad (y la rentabilidad) bancaria en el país, y eso que muchos pensaban que no sobreviviría a reformas estructurales impuestas por las autoridades.

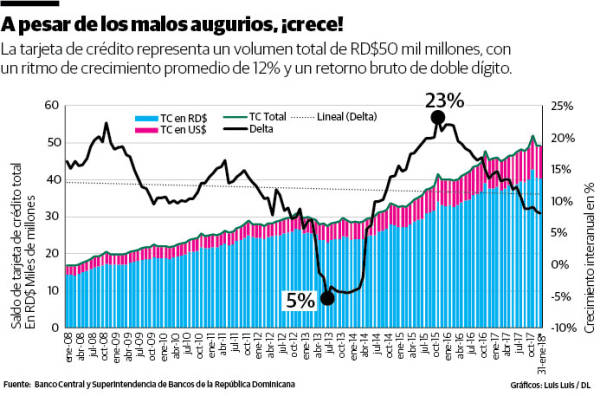

Al cierre del 2017, la cartera total de saldos en tarjetas de crédito, según el Banco Central de la República Dominicana, se acercaba a su pico histórico: RD$50,000 millones, colocada a través de 2.4 millones de plásticos en las manos de más de un millón de dominicanos.

Al cierre del 2017, la cartera total de saldos en tarjetas de crédito, según el Banco Central de la República Dominicana, se acercaba a su pico histórico: RD$50,000 millones, colocada a través de 2.4 millones de plásticos en las manos de más de un millón de dominicanos.

Otros rubros del crédito a personas han crecido mucho más en la última década, como los financiamientos hipotecarios y para vehículos, pero esas facilidades, al ser garantizadas, llevan tasas de interés significativamente más bajas que las aplicadas a las tarjetas de crédito, por lo que el aporte a la rentabilidad bancaria del “plástico” sigue siendo muy alto.

En la primera gráfica vemos que el dinamismo promedio del negocio ronda el 12%, en términos interanuales y que llegó a su climax hacia finales de 2015, cuando se disparó un 23%, principalmente por la más agresiva presencia del coloso público en este segmento.

En los últimos dos años, en parte por ese crecimiento previo tan exagerado y en parte por el deterioro en la calidad de cartera del producto, el dinamismo se ha atenuado de forma sostenida, aunque cerró 2017 creciendo 8% más de lo logrado el año anterior.

Los saldos en moneda extranjera son ahora más relevantes que una década atrás. En el 2008, estos consumos financiados en el exterior con tarjetas representaban el 14% del total plástico, pero ahora se acercan al 20%. No cabe duda que la mayor incidencia de las compras por internet explica una parte importante de este fenómeno.

Los saldos en moneda extranjera son ahora más relevantes que una década atrás. En el 2008, estos consumos financiados en el exterior con tarjetas representaban el 14% del total plástico, pero ahora se acercan al 20%. No cabe duda que la mayor incidencia de las compras por internet explica una parte importante de este fenómeno.

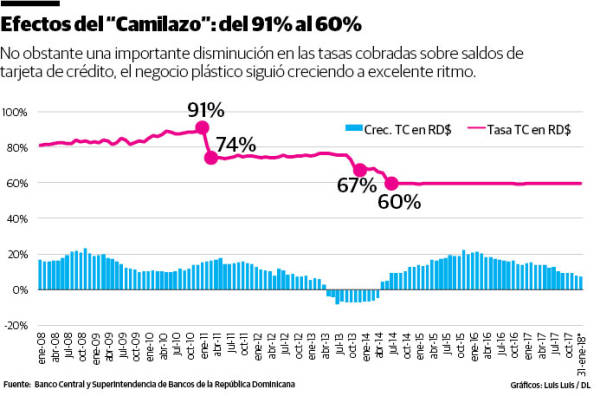

A comienzos de esta década, hubo fuertes presiones, tanto de los consumidores como de las autoridades, para provocar una disminución en las tasas plásticas. En su momento, cuando nació Argentarium en el 2005, estas tasas de interés llegaron a ser tan altas como 108%, aunque promediaban 91% en el 2010.

La tendencia a la baja llevó estos intereses primero al 74% en promedio, luego al 67% y, a partir de julio de 2014, a un 60% que se ha mantenido, como se aprecia en la segunda gráfica, básicamente invariable desde entonces, sin importar los vaivenes en la política monetaria que pudieron provocar alzas, o bajas, durante estos 30 meses.

Ciertamente, coincidiendo con estas disminuciones en el interés, durante el 2013 se observó por primera vez en años un ritmo de crecimiento negativo para todo el producto, sin embargo, durante ese tiempo también se registró una contracción económica que, en mi opinión, sin duda también incidió en la contracción de la cartera plástica.

En la actualidad, y a pesar de que ese promedio del 60% (que en efecto es un techo o tope “autoimpuesto” por las entidades) pareciera el latido de un corazón en coma, existe una mucha mayor diversidad de oferta plástica en el mercado dominicano.

En la actualidad, y a pesar de que ese promedio del 60% (que en efecto es un techo o tope “autoimpuesto” por las entidades) pareciera el latido de un corazón en coma, existe una mucha mayor diversidad de oferta plástica en el mercado dominicano.

Según el comparador bancario RexiFinanzas.com, ahora mismo hay alrededor de 200 plásticos disponibles al consumidor. En cuanto a tasas, las mejores ofertas son plásticos de límites altos, como la “Infinite” de Banesco al 42%, la “Platinum” de Asociación Peravia 42% y al 48% las de APAP, Asociación Bonao y los bancos Reservas, Santa Cruz, Activo y Banaci.

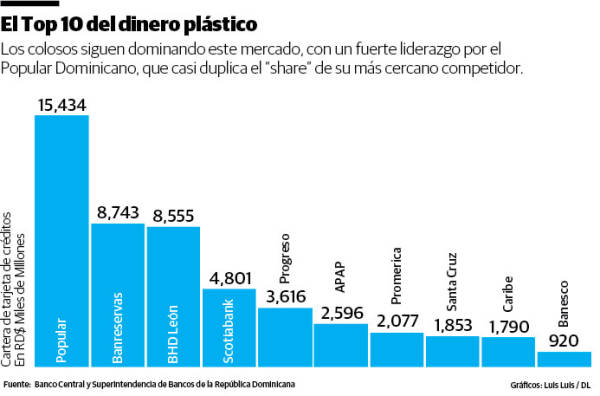

Popular Dominicano sigue siendo el líder indiscutible en el negocio de las tarjetas: Con una cartera de RD$15.4 mil millones, casi duplica la de sus más cercanos competidores, los también colosos Banreservas y BHD León.

Eso sí, y tal como vemos en la última gráfica, impresiona el crecimiento del Banreservas en los últimos cinco años, cuando promedió un ritmo anual de 41% y se acercó como ninguna otra entidad al volumen alcanzado por el coloso azul.

La APAP (28% interanual) y varios bancos emergentes, como Caribe (28%), Santa Cruz (25%) y sobre todo Banesco (¡302%!), lograron un importante dinamismo, en términos relativos a su tamaño y al mercado, durante este mismo periodo de tiempo.

La APAP (28% interanual) y varios bancos emergentes, como Caribe (28%), Santa Cruz (25%) y sobre todo Banesco (¡302%!), lograron un importante dinamismo, en términos relativos a su tamaño y al mercado, durante este mismo periodo de tiempo.

Salvo la consolidación de algunos de los actores de la industria (algo que todos esperamos), será difícil cambiar su estructura actual, aunque hay muestras, todavía incipientes, de una mucho mayor competitividad a nivel de precios y de ofertas y beneficios del mundo plástico.

Santo Domingo, R.D.-La Dirección General de Impuestos Internos (DGII) informó que durante el mes de marzo de 2026 recaudó RD$78,102.5 millones, superando la meta prevista en RD$4,016.2 millones, lo que representa un cumplimiento de 105.4 %.

Santo Domingo, R.D.-La Dirección General de Impuestos Internos (DGII) informó que durante el mes de marzo de 2026 recaudó RD$78,102.5 millones, superando la meta prevista en RD$4,016.2 millones, lo que representa un cumplimiento de 105.4 %.

El monto también supera los RD$67,040.9 millones recaudados en marzo de 2025, lo que refleja un crecimiento interanual de 16.5 %, equivalente a RD$11,061.6 millones adicionales en comparación con el mismo mes del año anterior.

En el acumulado del primer trimestre, correspondiente al período enero – marzo de 2026, la institución registró ingresos por RD$244,956.2 millones, alcanzando un cumplimiento de 103.4 % respecto a la meta estimada de RD$236,991.1 millones, lo que representa RD$7,965.1 millones por encima de lo proyectado.

Este resultado también evidencia un crecimiento interanual de 12.2 % en comparación con el mismo trimestre de 2025, cuando se recaudaron RD$218,359.5 millones, para un incremento absoluto de RD$26,596.7 millones más.

Asimismo, la DGII aportó el 76.3 % de los RD$102,419 millones recaudados por el Estado a través de las distintas entidades recaudadoras durante marzo de 2026.

Esta cifra representa un crecimiento de 13.1 %, equivalente a RD$11,869.9 millones adicionales frente a marzo de 2025, y un cumplimiento de 104.5 %, es decir, RD$4,395.7 millones por encima de lo presupuestado.

Desempeño de los principales impuestos

Los ingresos tributarios estuvieron encabezados por el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS), que aportó RD$19,870.4 millones, para un crecimiento interanual de 17.2 %, equivalente a RD$2,916.7 millones más que en marzo del año pasado.

Este desempeño estuvo impulsado por el dinamismo de sectores como comercio, hoteles, bares y restaurantes, así como comercio de vehículos, cuyas ventas gravadas registraron aumentos de 4.1 %, 12.1 % y 11.1 %, respectivamente.

En tanto, el Impuesto sobre la Renta de las Empresas y Activos alcanzó RD$15,591.2 millones, con un crecimiento interanual de 27.8 %, equivalente a RD$3,388.2 millones adicionales frente al mismo mes del año anterior.

Por su parte, el Impuesto sobre la Renta de las Personas Físicas totalizó RD$12,911.0 millones, para un incremento de RD$1,039.5 millones respecto a marzo de 2025, lo que representa un crecimiento interanual de 8.8 %. Este resultado estuvo impulsado por el aumento en la cantidad de asalariados gravados y en el monto retenido, que crecieron 17.2 % y 20.4 %, respectivamente. Adicionalmente, se observa un crecimiento de 14.0%, RD$290.9 millones más de este tributo en las declaraciones del IR-1, cuya fecha límite para pago es 31 de marzo 2026.

En cuanto al Impuesto Selectivo a los Combustibles, el recaudo ascendió a RD$7,195.1 millones, reflejando un crecimiento interanual de 4.4 %, equivalente a RD$300.1 millones adicionales.

Finalmente, el Marbete, Primera Placa, CO₂ y Traspaso de Vehículo registraron un recaudo de RD$3,382.0 millones, para un crecimiento de 46.0 %, equivalente a RD$1,065.3 millones más que en marzo de 2025.

Los demás impuestos aportaron en conjunto RD$19,152.8 millones, completando el total recaudado por la DGII durante el mes de marzo de 2026.

Santo Domingo, R.D.-El petróleo se reponía este jueves del desplome que sufrió la jornada anterior y las bolsas retrocedían en las operaciones asiáticas, entre temores por la fragilidad de la tregua entre Estados Unidos e Irán y a la espera de una apertura efectiva del estrecho de Ormuz.

Santo Domingo, R.D.-El petróleo se reponía este jueves del desplome que sufrió la jornada anterior y las bolsas retrocedían en las operaciones asiáticas, entre temores por la fragilidad de la tregua entre Estados Unidos e Irán y a la espera de una apertura efectiva del estrecho de Ormuz.

Hacia las 07H20 GMT, el barril de West Texas Intermediate (WTI), referencia en Estados Unidos, subía 2,88% a 97,13 dólares y el Brent de mar del Norte, referente mundial, avanzaba 2,31% a 96,94.

Los precios del petróleo y el gas se desplomaron el miércoles tras el anuncio del alto el fuego de dos semanas entre Washington y Teherán, lo que despertó esperanzas de la reapertura de Ormuz, una vía clave para el tránsito mundial de hidrocarburos.

El Brent cedió esa jornada más del 13% y el barril de WTI alrededor del 16%, ambos por debajo de la barrera simbólica de los 100 dólares.

Pero la cautela volvió a imponerse luego de que Irán planteara que una tregua en Líbano, que seguía bajo bombardeos el miércoles, es una de sus «condiciones esenciales».

De la misma manera, los operadores también esperan una verdadera reanudación del paso en Ormuz, donde Teherán recomendó dos rutas alternativas este jueves ante la posible presencia de «minas».

La moderación de los mercados «se debe a las informaciones según las cuales Irán cerraría el estrecho de Ormuz tras la continuación de los ataques israelíes contra Líbano», consideró Kathleen Brooks, analista de XTB.

En los primeros intercambios en Europa, la Bolsa de París bajaba 0,32% y Fráncfort cedía 0,65%. Milán se mantenía estable (-0,06%) y el FTSE 100 de Londres tenía un ligero aumento de 0,16% gracias a que este índice se beneficia con el aumento de precios de la energía.

En tanto, las bolsas de Asia y Oceanía se tomaron un respiro en las operaciones de este jueves con ligeros retrocesos luego de dispararse al unísono el día anterior, impulsadas por el desplome del crudo.

El índice Nikkei de la bolsa de Tokio cerró con una baja de 0,73%, mientras el Kospi surcoreano cayó 1,65%.

Por el contrario, la Bolsa de Taipéi subió 0,29% y la de Sídney creció 0,24%, mientras el índice Hang Seng de Hong Kong bajó 0,39%.

El alto el fuego es un punto positivo innegable, pero no constituye una solución. «Lo que llama la atención es la rapidez con la que el mercado se ha revertido una vez que la presión ha disminuido», señaló Mark Hackett, de Nationwide, citado por Bloomberg.

Por su parte, el oro, considerado un valor refugio en medio de las incertidumbres mundiales, cedía un 0,17 % hasta 4.726 dólares la onza.

Santo Domingo, R.D.-El Banco Central de la República Dominicana (BCRD) informó que el índice de precios al consumidor (IPC) registró una variación mensual de 0.27% en marzo de este año y con este resultado, la inflación interanual se ubicó en 4.63%, manteniéndose dentro del rango meta de 4.0% ± 1.0%.

Santo Domingo, R.D.-El Banco Central de la República Dominicana (BCRD) informó que el índice de precios al consumidor (IPC) registró una variación mensual de 0.27% en marzo de este año y con este resultado, la inflación interanual se ubicó en 4.63%, manteniéndose dentro del rango meta de 4.0% ± 1.0%.

Este indicador permite extraer señales más claras para la conducción de la política monetaria, debido a que excluye algunos artículos que normalmente no responden a las condiciones de liquidez en la economía, como son los alimentos con gran variabilidad en sus precios, los combustibles y servicios con precios regulados como la tarifa eléctrica, el transporte, además de las bebidas alcohólicas y el tabaco.

Esta operación estadística cuenta con el acompañamiento técnico continuo de la Comisión Económica para América Latina y el Caribe (CEPAL), quienes consideran al país como un referente a nivel de la región.

Variación por grupos

El Banco Central afirmó que, al analizar los resultados de la variación mensual del IPC general correspondiente a marzo 2026, se observa que los grupos de mayor incidencia en el resultado del índice fueron Transporte, Restaurantes y Hoteles, Bienes y Servicios Diversos, Vivienda y Salud. En contraste, los grupos Alimentos y Bebidas No Alcohólicas y Comunicaciones registraron variaciones negativas, lo que contribuyó a que la inflación del mes no fuese de mayor magnitud.

Asimismo, informó que el grupo de mayor contribución en la inflación de marzo fue Transporte, el cual exhibió una variación de 0.99%, derivada de los ajustes dispuestos por el Ministerio de Industria, Comercio y Mipymes (MICM) en las gasolinas regular y premium y el gasoil, como consecuencia del aumento del petróleo en los mercados internacionales, además de los incrementos de precios verificados en las tarifas del pasaje aéreo.

En relación con el grupo Alimentos y Bebidas No Alcohólicas, el cual registró una variación de -0.15%, su comportamiento se atribuye principalmente a la normalización de las condiciones de oferta de alimentos luego de los fenómenos climáticos ocurridos a finales del pasado año.

Se observaron reducciones de precios en productos de alta ponderación en la canasta como los plátanos y el pollo fresco, así como en las batatas, los guineos verdes, las papas, entre otros, que no fueron compensadas por los incrementos de precios verificados en bienes alimenticios como los ajíes, la carne de res corriente, los aguacates, los limones agrios, el bacalao, la yuca, las naranjas, el arroz y las cebollas.

Igualmente, el BCRD informa que el IPC de Comunicaciones exhibió una tasa de variación de -0.2 % debido a las reducciones de precios en los servicios combinados de telecomunicaciones, específicamente los relacionados con la transmisión de datos en línea (streaming).

Respecto a la tasa de inflación de 0.53% reflejada en el grupo Restaurantes y Hoteles, la misma obedece a los aumentos de precios en los servicios de comidas preparadas fuera del hogar, destacándose el plato del día, el servicio de víveres con acompañamiento y el servicio de pollo.

El IPC de los Bienes y Servicios Diversos registró una variación de 0.38%, como resultado del incremento en los precios de los servicios de cuidado personal y el seguro de salud. Asimismo, el grupo Vivienda exhibió una tasa de 0.24%, sustentada principalmente en el aumento de los servicios de alquiler, mientras que el grupo Salud presentó un crecimiento de 0.54%, explicado por alzas en algunos medicamentos y en las consultas médicas.

Bienes transables y no transables

El BCRD informa que el IPC de los bienes transables mostró una tasa de 0.40% en marzo de 2026, producto de los aumentos de precios en las gasolinas regular y premium y el gasoil, además de alzas en el pasaje aéreo. En relación con el índice de los bienes y servicios no transables, el mismo reportó una inflación de 0.15%.

Incidencia por regiones geográficas

La inflación por regiones geográficas en el mes de marzo comparado con febrero 2026 muestra que la región Ozama, que comprende el Distrito Nacional y la provincia Santo Domingo, alcanzó una variación de 0.17%, la región Norte o Cibao de 0.41%, la región Este de 0.37% y la región Sur de 0.19%.

Las tasas observadas en las regiones Ozama y Sur responden a una mayor incidencia de las reducciones reflejadas en el grupo Alimentos y Bebidas No Alcohólicas. En tanto que las variaciones más pronunciadas en las regiones Norte y Este respondieron a un mayor impacto de los incrementos verificados en los grupos Transporte, Vivienda y Bienes y Servicios Diversos.

Información por quintiles

El BCRD indica que los resultados de los índices de precios por estratos socioeconómicos evidenciaron tasas de inflación de 0.13% para el quintil 1, 0.16% en el quintil 2 y 0.18% en el quintil 3. Los quintiles 4 y 5 presentaron variaciones de 0.19% y 0.41%, respectivamente. La tasa más acentuada presentada en el quintil 5 se atribuye a una mayor contribución de los incrementos registrados en el grupo Transporte, impulsados principalmente por las tarifas del pasaje aéreo y las gasolinas regular y premium.