Economía

La banca de 2013: año del coloso público

Algunos ganan, otros pierden. Esas son las reglas del mercado y la competencia. En 2013, sin embargo, la mayoría de las entidades financieras (especialmente una en particular), como reconocen autoridades locales y analistas extranjeros, ganaron.

Algunos ganan, otros pierden. Esas son las reglas del mercado y la competencia. En 2013, sin embargo, la mayoría de las entidades financieras (especialmente una en particular), como reconocen autoridades locales y analistas extranjeros, ganaron.

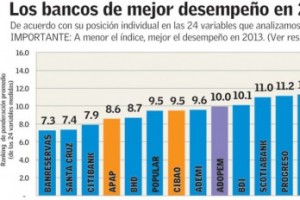

Lo vemos en el Ranking Sectorial Financiero DL-Argentarium que presentamos, por sexto año, en base a los estados financieros de la banca que computa 24 índices financieros para evaluar el desempeño del año de las 20 entidades más grandes del país.

Toca reiterar que el «ranking» no recoge al universo de los intermediarios financieros (la «Super» de Bancos dice que hay 67 operando, igual que en 2012), sino sólo los primeros 20 que aglutinan el 97% del total de activos.

La herramienta ayuda a determinar el desempeño relativo de las entidades financieras, en base a las 24 variables medibles, auditadas y comparables.

Los índices son los utilizadas para evaluar bancos, pero deben complementarse con otros cualitativos y no financieros, para establecer los «mejores» intermediarios financieros.

Por ejemplo, no se incluyen elementos relacionados a la reputación en el mercado, la calidad de servicio, el capital humano, el valor de la franquicia o la red de distribución de las entidades.

Todos «viento en popa», ¿verdad?

El sector financiero tuvo un excelente desempeño en el transcurso de 2013, como se aprecia de los resultados conjuntos de todas las entidades.

Según la Superintendencia de Bancos, el índice de solvencia (o capitalización) sectorial es de 16.5%, inferior al 18.2%, registrado al cierre de 2012 pero todavía muy superior al exigido por ley de 10.0%.

Las mejores condiciones económicas prevalecientes en el mercado incidieron en un aumento en la calidad de activos, que cerraron con una mora de solo 2.0%, significativamente mejor que el 3.1% de 2012 y, de hecho, la más baja morosidad en la historia de la banca dominicana.

Por tercer año consecutivo, el Banco Popular Dominicana, entidad con la mayor cartera de crédito privado de todo el país, tiene también la más sana de los locales, con una morosidad de solo 1.4%.

Ahora bien, el resultado más destacable, sin lugar a dudas, fue la mejora en la morosidad del Banreservas que olímpicamente redujo ese índice de 5.4% a sólo 1.8% del total de la cartera.

En cuanto a su liquidez, el sector mantiene 45% de sus depósitos en la forma de activos líquidos o fácilmente liquidables, como son sus inversiones en depósitos y valores del Banco Central y el Ministerio de Hacienda. Más estrictamente, los fondos disponibles son el 23.6% de los depósitos totales de la banca. Ambas cifras son casi idénticas a las del 2012.

La eficiencia de la banca mejoró al compararse con la registrada en 2012. El sector gastó en 2013 el 68% de cada RD$100 en ingresos operativos (comparado con 72% el año anterior). Citi se mantuvo como el banco más eficiente, aunque se destaca el número dos en eficiencia: BHD cerró 2013 en 57%, dramáticamente mejor al 65%.

Superada la carga del impuesto de 1% sobre los activos, y de la mano de un mayor margen financiero y eficiencia, los bancos lograron aumentar sus utilidades 20%. 14 de los primeros 20 se beneficiaron de este aumento, incluyendo extraordinariamente el coloso Banreservas donde crecieron… ¡113%!

Luego de un difícil 2011, tanto en 2012 como en 2013 se evidenció una mejora generalizada (de 9% y 20%, respectivamente) del sector, elemento fundamental para su capitalización.

El retorno promedio para los accionistas del sector fue 17.2% en 2012 (bueno y superior al 15.8% de 2012).

Sobresalen Santa Cruz, Reservas, Adopem, BHD, Ademi y Popular, por obtener una rentabilidad superior a al promedio.

Los 5 bancos de mejor desempeño general (Banreservas, Santa Cruz, Citi, APAP y BHD) obtuvieron, en promedio, más del 50% de sus ingresos por concepto de operaciones de tesorería, siendo los casos de Citi (76%) y Santa Cruz (62%) extremos.

Con la excepción de uno, todos los bancos aumentaron sus préstamos en 2013, brillando Banesco (¡77%!), Banreservas, Promerica, Santa Cruz y Adopem. En total, el aumento en la cartera fue de RD$78 mil millones (52% vía el Banreservas).

El año del coloso público

En el 2012, el desempeño del Reservas fue un pobre número 17 de las 20 entidades analizadas en nuestro ranking.

¿Y el año pasado? Se coronó como la entidad #1 con mejores resultados en general, inclusive en rubros tan claves como los de rentabilidad, crecimiento de ingresos y de activos, además de dominar, como nunca antes, todo el sector.

Sin duda: en 2013 Banreservas logró lo que nunca se había hecho. Felicidades.

Ficha técnica

Muestra

Las primeras veinte entidades de intermediación financiera que aglutinan el 97% de los activos bancarios del sistema dominicano a diciembre de 2013. Como siempre, se excluyó al BNVFP por su naturaleza particular.

Información utilizada

Estados financieros auditados y notas complementarias de las entidades financieras, al cierre de diciembre de 2013 y 2012.

Metodología

Ranking basado en 24 indicadores de carácter contable-financiero, conforme las mejores prácticas de análisis y evaluación bancaria utilizadas por organismos supervisores y clasificadoras de riesgo. Excluye importantes variables no-financieras. No ponderamos o diferenciamos las variables.

El sistema bancario se encuentra en una posición razonable para enfrentar un ciclo económico adverso; lo cual no es el escenario base. En 2013, la expansión del crédito alcanzó un robusto 16.6%. La calidad del activo mejoraron y la rentabilidad se fortaleció.»

Fitch Ratings (Mayo 2014)

Sistema bancario concentrado, baja probabilidad de estrés

Economía

El Gobierno propone aumento a pasajes aéreos, transacciones bancarias, vape y juego de azar

Santo Domingo, R.D.-El Gobierno dominicano propone un aumento de diez dólares a los pasajes aéreos dentro de las medidas económicas que presenta al país este jueves para mitigar la crisis económica internacional.

Santo Domingo, R.D.-El Gobierno dominicano propone un aumento de diez dólares a los pasajes aéreos dentro de las medidas económicas que presenta al país este jueves para mitigar la crisis económica internacional.

Los cheques y las transferencias pasarán de tributar 0.15 % a 0.20 %.

Estas medidas, que deberán ser refrendadas por el Congreso Nacional, en su punto IV, titulado “actualización del sistema tributario/consolidación fiscal se detalla de la siguiente manera:

1-Aumento de 0.15 a 0.20% del impuesto sobre los cheques y transferencias electrónicas.

3- Se crea un nuevo tramo del ISR Personal a tasa de 27% para salarios mayores a RD$ 400,000 mensuales. Esta medida impacta unos 5,900 contribuyentes de un total de 2,300,000 (0.26% del total). Es progresiva y redistributiva…mejora la equidad..

4 Impuesto selectivo a cigarrillos electrónicos y vapes.

6- aumento de ES$10 a los pasajes aéreos.

Economía

Gobierno plantea una amnistía fiscal y la eliminación de anticipos en proyecto de reforma fiscal

Santo Domingo, R.D.-La nueva propuesta de reforma fiscal presentada este jueves por el ministro de Hacienda y Economía, Magín Díaz, se enfoca en una amnistía fiscal que regulariza las normas del pasado y una eliminación de anticipos para las microempresas con el objetivo de reducir la presión fiscal en los segmentos de menores ingresos.

Santo Domingo, R.D.-La nueva propuesta de reforma fiscal presentada este jueves por el ministro de Hacienda y Economía, Magín Díaz, se enfoca en una amnistía fiscal que regulariza las normas del pasado y una eliminación de anticipos para las microempresas con el objetivo de reducir la presión fiscal en los segmentos de menores ingresos.

El funcionario mencionó que se contempla una amnistía de deudas tributarias que tendrá como plazo límite para acogerse el 31 de diciembre, pero señaló que quienes se acojan a ella dispondrán de hasta 12 meses para pagar, brindándoles un plazo exacto de un año después de cumplida la fecha.

Este recurso también permitirá la exoneración de los recargos y mora, pero no del capital, y en algunos casos la eliminación de estas penalidades será de hasta un 100%, según los detalles específicos que establezca la ley.

En materia de anticipos, se contempla su eliminación completa para las microempresas, donde las empresas pequeñas pasarán a pagarlos como personas físicas, tres pagos al año en lugar de 12, exclusivamente para aquellas que venden hasta 82 millones de pesos.

En el sector agropecuario, esta medida también se aplicará junto con los Impuestos a los Activos al Sector Agropecuario, dejándolo establecido de forma definitiva en el Código Tributario.

Magín Díaz también anunció la eliminación del Impuesto a la Transferencia de Bienes y Servicios (ITBIS) y aranceles en las ambulancias, camiones de bomberos y camiones compactadores de basura, tomando en cuenta que muchos de estos vehículos corresponden a donaciones, pero cuando llegan al país se enfrentan a esta carga tributaria.

El ITBIS también será eliminado del asfalto y AC-30, siendo materiales de infraestructura clave que muchas veces generaba proceso legales innecesarios, según explicó.

Indexación

Asimismo, y para “apoyar a la clase media”, se va a indexar el mínimo no imponible y la fracción del impuesto sobre la renta (ISR) que no es indexada desde el 2017. Detalló que la indexación va a ser de un 15% porque con ese monto el mínimo exento ayuda a cubrir la canasta familiar del segundo quintil.

Santo Domingo, R.D.- El dólar subió 19 centavos y este martes era vendido en República Dominicana a RD$59.03.

Santo Domingo, R.D.- El dólar subió 19 centavos y este martes era vendido en República Dominicana a RD$59.03.

El Banco Central fijó el cambio de la siguiente manera:

Compra: RD$58.11

Venta: RD$59.03

EL EURO

De su lado, el euro era vendido a RD$70.72 y comprado a RD$66.74.

PETROLEO

El petróleo intermedio de Texas (WTI, por sus siglas en inglés) bajaba este martes un 2.44%, hasta 89.07 dólares el barril, después de que Irán e Israel acordaran el lunes detener las agresiones mutuas.

A las 09:00 hora local (13.00 GMT), los contratos de futuros del WTI para el mes de julio, el crudo de referencia en Estados Unidos, estaban 2.23 dólares respecto al cierre de la jornada anterior.

El lunes por la noche, el presidente Trump declaró a la prensa que ambas partes están «muy cerca de lograr un acuerdo bueno, sólido y potente».

No obstante, este martes, el ejército israelí atacó diversas zonas del sur del Líbano, poniendo nuevamente a prueba el frágil alto el fuego de dos meses