Economía

Banco Central presenta explicaciones sobre efectos de política monetaria en reducción de inflación post pandemia

Santo Domingo, R.D.-Banco Central de la República Dominicana presentó a los agentes económicos y al público en general un documento con explicaciones claras sobre los efectos positivos que ha tenido la política monetaria en la

Santo Domingo, R.D.-Banco Central de la República Dominicana presentó a los agentes económicos y al público en general un documento con explicaciones claras sobre los efectos positivos que ha tenido la política monetaria en la

recuperación del crecimiento y la reducción de la inflación en la post pandemia.

La entidad explicó que en efecto, el choque de oferta ocasionado por la pandemia y sus efectos sobre el costo de los contenedores en los mercados internacionales y el aumento de la demanda provocado por las políticas expansivas implementadas, aumentaron las presiones inflacionarias en la fase final de la crisis sanitaria.

De acuerdo con una nota de prensa, cuando todo parecía mejorar, la invasión rusa a Ucrania exacerbó las

presiones de precios al reducir la oferta de commodities, particularmente del petróleo a nivel global. Ante estos choques inesperados, el BCRD implementó una política monetaria restrictiva que logró una convergencia gradual de la inflación de 9.64 % en abril 2022 a 4.43 % en mayo 2023, tasa dentro del rango meta del programa monetario.

Con la inflación en la meta, a partir del mes de junio el BCRD inició una reducción gradual de su tasa de política monetaria de 8.50 % hasta 7.0 %, donde se mantiene en la actualidad. A su vez, la Junta Monetaria aprobó un programa de expansión monetaria de casi 3.0 % del Producto Interno Bruto (PIB), orientado a estimular la actividad económica. Estos recursos, canalizados a empresas, principalmente micro, pequeñas y medianas (Mipymes) y hogares, por los intermediarios financieros, a un plazo promedio de dos años y con garantía de títulos del Ministerio de Hacienda o del BCRD, han sido determinantes en la recuperación económica en un entorno de estabilidad de precios.

Recuperación económica y medidas monetarias

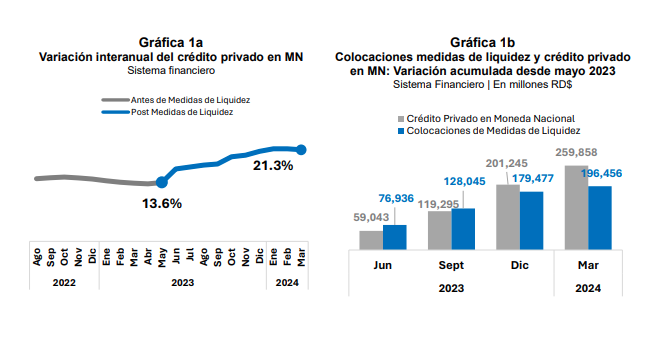

El programa de expansión de liquidez autorizado por la Junta Monetaria en 2023 ascendió a RD$ 205 mil millones, colocados por el BCRD a las entidades de intermediación financiera (EIFs) mediante una combinación de liberación de encaje legal y del instrumento conocido como facilidad de liquidez rápida (FLR). Del total aprobado por la Junta Monetaria, las EIFs han colocado unos RD$196 mil millones (96 % del total) a tasas de interés no mayores a 9 % anual, lo que ha permitido apoyar el mecanismo de transmisión de la política monetaria e incentivar el crédito doméstico.

Se puede observar en la gráfica 1a, el flujo de recursos colocado por el BCRD en la economía a través de las entidades financieras fue determinante en la aceleración del crecimiento del crédito al sector privado en moneda nacional que pasó de una expansión interanual de 13.6 % en junio de 2023 a un crecimiento de 21.3 % en marzo 2024.

En términos absolutos, desde junio de 2023 los intermediarios financieros han colocado unos RD$260 mil millones a empresa y hogares, representando los RD$196 mil millones provenientes de la liberación de recursos del BCRD, un 76 % del aumento del crédito privado en moneda nacional (gráfica 1b).

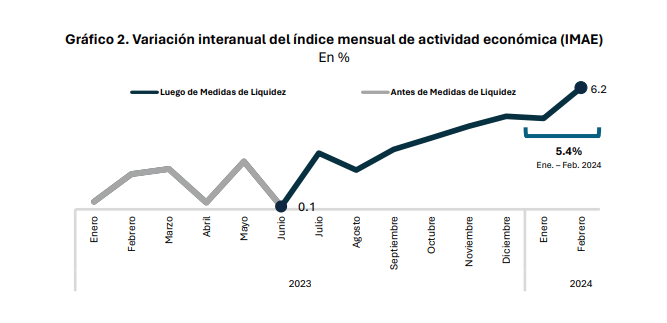

La influencia del dinamismo del crédito en la economía se ve claramente en el más reciente informe del BCRD sobre la evolución del indicador mensual de actividad económica (IMAE). En efecto, el IMAE presentó un crecimiento acumulado para los meses de enero y febrero del presente año de 5.4 % interanual, observándose también una recuperación gradual de la economía dominicana desde julio de 2023. En la gráfica 2 se puede apreciar el cambio en la tendencia de crecimiento luego del primer semestre de 2024, precisamente a partir del momento en que se aprobaron las medidas de la Junta Monetaria. A este crecimiento también contribuyó la aceleración de la inversión pública hacia finales de 2023 e inicios del año 2024.

Crecimiento del crédito productivo y de calidad

En adición al impacto de las medidas de expansión de liquidez del BCRD en el crédito y en la actividad económica de la República Dominicana, el costo reducido del financiamiento para los deudores finales, producto de estas políticas, ha sido un factor coadyuvante en la calidad integral de la cartera de créditos en su conjunto, como principal determinante del crecimiento del sector bancario.

En efecto, desde mayo de 2023 a marzo de 2024, los créditos vigentes del sistema financiero en moneda nacional, es decir, aquellos cuyos pagos de intereses y de capital se encuentran al día según los plazos asumidos por los deudores, mostraron un crecimiento de 17.7 %, superior al 12.6 % observado para el mismo intervalo de tiempo comparable en el pasado 2023.

Esto ha contribuido a que el sistema financiero dominicano registre un índice de morosidad de su cartera de créditos de apenas 1.2 % a marzo de 2024 y compensar el vencimiento de préstamos otorgados con recursos de medidas de liquidez adoptadas durante la pandemia del COVID-19.

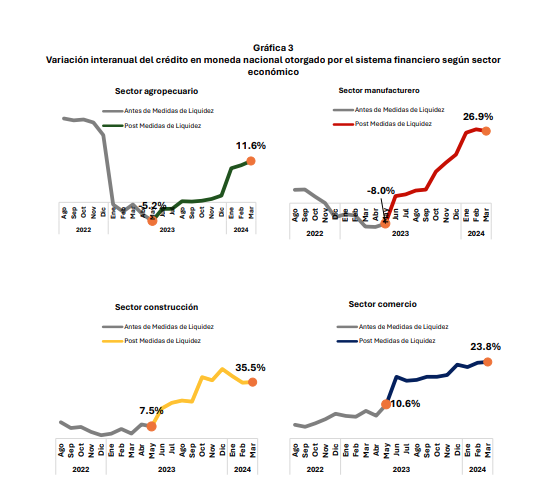

Detallando el análisis por sector económico, las medidas de liquidez implementadas por las autoridades monetarias y financieras en 2023 se orientaron, principalmente, a los sectores productivos de comercio, construcción, manufactura, agropecuaria y exportación, entre otros, por un monto colocado aproximado de RD$166 mil millones.

Cuando se observa el crecimiento nominal del crédito privado en moneda nacional antes y después de junio de 2023, se aprecian cambios importantes en la dinámica crediticia de estos sectores económicos, principalmente en manufactura, agropecuaria, construcción y comercio, que pasaron de crecimientos bajos o negativos, a variaciones positivas y significativas, como se muestra en los gráficos siguientes.

Esto es consistente con la tendencia de dinamización sostenida que ha exhibido la economía dominicana, principalmente en los sectores de construcción, manufactura, agropecuaria y comercio, lo cual se ha logrado a la par de la fortaleza sostenida del sistema financiero.

Asimismo, las liberaciones de encaje legal para el otorgamiento de préstamos para viviendas de bajo costo por un monto autorizado de RD$21,424 millones, han impactado positivamente en las condiciones de vida de familias habitualmente no atendidas por el sistema financiero.

El monto restante de RD$4,383 millones se destinó a préstamos interinos, a plazo de dos años y tasas de interés de hasta 9 %, para el financiamiento de 53 proyectos de construcción de este tipo de viviendas de bajo costo. Se espera que al término de esta medida se hayan financiado unas 13 mil nuevas viviendas económicas.

Perspectivas futuras

Con lo expuesto precedentemente, puede afirmarse que las medidas de liquidez adoptadas por la Junta Monetaria durante 2023 han incidido positivamente en la recuperación de la actividad productiva de alto encadenamiento, un mayor acceso de grupos vulnerables a unidades habitacionales de bajo costo, así como a la calidad y crecimiento de los activos del sistema bancario. Respecto de esto último, vale destacar que a marzo 2024 los activos del sistema financiero crecieron 17.1 %, con una solvencia de 16.1 %, superior al mínimo regulatorio de 10 %.

Se proyecta que hacia adelante continúe operando el mecanismo de transmisión de la política monetaria, lo que contribuiría a que la economía dominicana se expanda en torno a su potencial de 5 % durante el año 2024. Este escenario se beneficiará de un sistema financiero patrimonialmente robusto por la capitalización de utilidades percibidas durante el año 2023, que permitirá la expansión del crédito a los sectores productivos financiado con recursos propios de las entidades de intermediación financiera, manteniendo el cumplimiento de los indicadores prudenciales y regulatorios que establece nuestro marco normativo vigente.

Santo Domingo, R.D.-El Poder Ejecutivo aprovechó la reformulación del Presupuesto 2026 para redistribuir recursos entre instituciones, solicitar autorización para contratar hasta US$4,354.5 millones en préstamos e introducir cambios que amplían su capacidad de maniobra durante la ejecución del gasto público.

Santo Domingo, R.D.-El Poder Ejecutivo aprovechó la reformulación del Presupuesto 2026 para redistribuir recursos entre instituciones, solicitar autorización para contratar hasta US$4,354.5 millones en préstamos e introducir cambios que amplían su capacidad de maniobra durante la ejecución del gasto público.

La propuesta de reformulación del Presupuesto General del Estado para 2026, sometida por el Poder Ejecutivo al Congreso Nacional, redistribuye miles de millones de pesos entre instituciones, incluyendo una reducción de 2,000 millones de pesos al Ministerio de Educación. Además, incorpora la autorización para contratar 23 operaciones de crédito público por 4,354.5 millones de pesos y otorga al Ejecutivo nuevas facultades para realizar ajustes presupuestarios.

El proyecto modifica la Ley 99-25, que aprobó el presupuesto vigente, con el argumento de que el desempeño de las recaudaciones permite aumentar en 40,978.3 millones de pesos tanto los ingresos como las apropiaciones de gasto. Como ambos conceptos crecen en la misma proporción, el déficit fiscal previsto para 2026 permanece sin cambios en RD$280,575.2 millones.

- Sin embargo, uno de los aspectos de mayor alcance es la reincorporación del artículo 71 de la Ley 99-25, mediante el cual se autoriza al Ministerio de Hacienda y Economía a concertar 23 operaciones de crédito con organismos multilaterales como el Banco Interamericano de Desarrollo (BID), el Banco Mundial, la CAF, la Agencia Francesa de Desarrollo (AFD) y otras entidades financieras internacionales.

Las operaciones abarcan proyectos de agua potable y saneamiento, ampliación del Metro y el Monorriel de Santo Domingo, redes de transmisión eléctrica, modernización de centrales hidroeléctricas, infraestructura vial, sistemas de riego, desarrollo territorial, resiliencia climática y reforma del sistema penitenciario. En conjunto representan un monto de 4,354.5 millones de dólares.

El texto no establece las condiciones financieras específicas de esas operaciones. En todos los casos dispone que serán contratadas a una «tasa de interés y comisiones compatibles con las vigentes en el mercado para la República Dominicana», sin detallar tasas, plazos, períodos de gracia ni el costo financiero estimado de cada préstamo.

Reducen fondos a Educación

La reformulación también reorganiza el gasto entre instituciones públicas. Entre las reducciones figura una disminución de 2,000 millones de pesos para el Ministerio de Educación, y montos menores para el de Turismo y Energía y Minas.

En sentido contrario, aumentan las asignaciones para la Presidencia de la República, Interior y Policía, Salud Pública, Obras Públicas, Agricultura, el Ministerio de Justicia, el Ministerio de Hacienda y Economía y la Administración de Obligaciones del Tesoro Nacional.

Además del nuevo paquete de endeudamiento, el proyecto incorpora disposiciones que amplían la capacidad de actuación del Poder Ejecutivo durante la ejecución presupuestaria.

El artículo 10 autoriza al Ejecutivo a efectuar las adecuaciones presupuestarias necesarias para la aplicación de la ley y realizar los ajustes derivados de la ejecución del presupuesto conforme a las disposiciones de la Ley Orgánica de Presupuesto.

Santo Domingo, R.D.-El negocio fiduciario ha ganado espacio en la economía dominicana durante la última década. Detrás de proyectos inmobiliarios, inversiones, garantías y otros esquemas de administración de bienes opera una actividad que, de acuerdo con cifras de la Superintendencia de Bancos (SB), ya concentra más de medio billón de pesos en activos administrados.

Santo Domingo, R.D.-El negocio fiduciario ha ganado espacio en la economía dominicana durante la última década. Detrás de proyectos inmobiliarios, inversiones, garantías y otros esquemas de administración de bienes opera una actividad que, de acuerdo con cifras de la Superintendencia de Bancos (SB), ya concentra más de medio billón de pesos en activos administrados.

Los datos disponibles en el portal de la SB muestran que cinco entidades fiduciarias administraban, al cierre de las fechas de actualización correspondientes a junio y julio de 2026, activos por RD$537,702.76 millones. En conjunto también manejaban 1,105 fideicomisos y empleaban a 385 personas.

Las cifras evidencian el tamaño que ha alcanzado este segmento financiero, cuya función no consiste en recibir depósitos o conceder préstamos, sino en administrar bienes y derechos que otras personas o empresas les confían mediante contratos de fideicomiso.

De acuerdo con la información de la Superintendencia de Bancos, Fiduciaria Reservas administra activos por RD$318,004.73 millones, equivalentes al 59.14% del mercado medido por activos administrados. La entidad reportaba 285 fideicomisos y una plantilla de 141 empleados.

Fiduciaria Popular ocupa el segundo lugar por activos administrados, con RD$100,699.88 millones, una participación de mercado por activo administrado de 18.73%; una participación de mercado por fideicomisos de 39.19%, 433 fideicomisos y 68 colaboradores.

Le sigue Fiduciaria La Nacional, con RD$64,257.70 millones bajo administración, una participación de mercado por activo administrado de 11.95%; participación de mercado por fideicomisos de 20.54%, además de 227 fideicomisos y 104 empleados.

Fiduciaria BHD registra activos administrados por RD$38,437.25 millones, equivalentes al 7.15% del mercado, junto con 108 fideicomisos y 54 empleados.

En tanto, FiduAPAP administra RD$16,303.20 millones, con una participación de 3.03%, además de 52 fideicomisos y una plantilla de 18 personas.

Mientras la distribución por activos presenta diferencias importantes entre las entidades, la participación cambia cuando el indicador observado es la cantidad de fideicomisos administrados. En ese caso, Fiduciaria Popular concentraba el 39.19% de los fideicomisos reportados por estas entidades, seguida por Fiduciaria Reservas con 25.79%, Fiduciaria La Nacional con 20.54%, Fiduciaria BHD con 9.77% y FiduAPAP con 4.71%.

Más que administrar dinero

La Dirección General de Impuestos Internos (DGII) define el fideicomiso como un acto jurídico mediante el cual una o varias personas entregan bienes o derechos a una entidad fiduciaria para crear un patrimonio separado que será administrado por esa entidad en beneficio de otra persona o incluso del propio fideicomitente.

Ese patrimonio separado es uno de los elementos centrales de esta figura. Los bienes transferidos al fideicomiso no pasan a formar parte del patrimonio propio de la fiduciaria, sino que permanecen independientes y deben administrarse exclusivamente conforme a las condiciones establecidas en el contrato.

La DGII explica que el fideicomiso no posee personalidad jurídica, aunque sí tiene la condición de contribuyente.

También señala que puede constituirse para cualquier propósito permitido por la ley, contiene bienes de cualquier naturaleza, se formaliza por escrito ante notario y dispone de un régimen de publicidad registral que permite hacerlo oponible frente a terceros.

En ese esquema, la fiduciaria asume la administración de los bienes, pero no adquiere la propiedad para fines propios ni puede utilizarlos en beneficio de sus administradores.

La legislación también establece obligaciones específicas para las fiduciarias. Entre ellas figuran mantener separados los bienes administrados de su propio patrimonio y del resto de los fideicomisos que gestionan, rendir cuentas al fideicomitente o al beneficiario cuando corresponda, administrar los bienes con prudencia, diligencia y cuidado, disponer de ellos únicamente conforme a lo establecido en el contrato y transferirlos a quien corresponda una vez se cumplan las condiciones pactadas.

Igualmente, las fiduciarias deben defender los bienes que administran, no pueden garantizar resultados o rendimientos de las inversiones, tampoco delegar sus funciones, apropiarse de los bienes fideicomitidos ni realizar actos en beneficio de sus propios administradores. Estas obligaciones buscan preservar la independencia del patrimonio administrado y garantizar que los recursos entregados por los fideicomitentes sean utilizados únicamente para los fines previstos en el contrato de fideicomiso.

La Ley 189-11 para el Desarrollo del Mercado Hipotecario y el Fideicomiso contempla distintos tipos de fideicomisos.

Entre ellos se encuentran los fideicomisos de planificación sucesoral, utilizados para organizar la transmisión del patrimonio; los fideicomisos de inversión y los fideicomisos de inversión y desarrollo inmobiliario.

Lo que sí se puede hacer bajo la sombrilla de la ley

La normativa también permite crear otros tipos de fideicomisos, siempre que su objeto no contradiga las disposiciones legales vigentes.

En todos los casos participan al menos tres figuras principales. El fideicomitente, que aporta los bienes o derechos; la fiduciaria, encargada de administrarlos; y el beneficiario o fideicomisario, quien recibe los beneficios derivados del patrimonio fideicomitido o los bienes al finalizar el contrato, según las condiciones acordadas.

De acuerdo con lo explicado por la DGII, las personas jurídicas constituidas exclusivamente para fungir como fiduciarias deben registrarse e informar el inicio de sus operaciones. Asimismo, la legislación permite que bancos múltiples, asociaciones de ahorros y préstamos y otras entidades de intermediación financiera autorizadas por la Junta Monetaria puedan ejercer funciones fiduciarias.

Santo Domingo, R.D.-El Banco Popular Dominicano encabeza el crédito a las a las micro, pequeñas y medianas empresas (mipymes) del país, y se mantuvo como la entidad de intermediación financiera con el mayor saldo de créditos destinados a este sector.

Santo Domingo, R.D.-El Banco Popular Dominicano encabeza el crédito a las a las micro, pequeñas y medianas empresas (mipymes) del país, y se mantuvo como la entidad de intermediación financiera con el mayor saldo de créditos destinados a este sector.

La entidad cuenta con una cartera de RD$157,310 millones al cierre de abril de 2026, según el más reciente informe del Sistema de Información del Mercado Bancario Dominicano (SIMBAD) de la Superintendencia de Bancos (SB).

Este volumen de financiamiento a las mipymes representaba para ese momento el 40.8% de la cartera comercial total del Banco Popular. La cartera para el segmento mipyme en particular registró, además, un crecimiento interanual de 4.1% y contabilizó 59,600 créditos al período referido.

Estos resultados reflejan el respaldo sostenido del Banco Popular a las mipymes dominicanas y su rol como aliado financiero de un sector fundamental para la actividad productiva, la generación de empleos y el crecimiento económico nacional.

Según el informe “Financiamiento a las Micro, Pequeñas y Medianas Empresas” de la SB, las mipymes aportan un valor agregado equivalente al 32% del producto interno bruto (PIB) y generan alrededor de 3.05 millones de puestos de trabajo, equivalentes al 61.6% del empleo total. Asimismo, representan el 98.5% de las empresas inscritas en el Registro Nacional de Contribuyentes, de acuerdo con datos de 2024 citados en el reporte. “Reafirmamos nuestro compromiso de continuar acompañando a las micro, pequeñas y medianas empresas dominicanas, apoyando sus proyectos, sus necesidades financieras y sus planes de crecimiento. Como aliados financieros de las mipymes, en el Banco Popular fortalecemos su capacidad de contribuir al desarrollo de una economía más dinámica, competitiva y sostenible”, afirmó Christopher Paniagua, presidente ejecutivo del Banco Popular.

Popular impulsa el crecimiento de mipymes

El Banco Popular informó que continúa apoyando a las micro, pequeñas y medianas empresas (mipymes) mediante soluciones financieras orientadas a cubrir sus necesidades de operación e inversión, fortaleciendo su competitividad y crecimiento.

Según la Superintendencia de Bancos, la entidad registró una tasa de interés acumulada de 11.7 % para este segmento a abril de 2026, una de las más bajas del sistema, con un índice de morosidad de 1.3 %.