Economía

Empresarios temen los efectos de la Ley contra el Lavado de Activos

Acoprovi estima que la actividad del sector construcción e inmobiliario se reducirá, y la AIRD considera que la aplicación de la ley es precipitada y que necesitan un periodo de transición

SANTO DOMINGO. Los empresarios están temerosos de lo que pueda ocurrir con la aplicación de la Ley contra el Lavado de Activos y Financiamiento al Terrorismo. El sector construcción e inmobiliario cree que es posible que la actividad económica disminuya, mientras que los industriales estiman que la atracción de inversiones se puede ver impactada, tanto como la facilidad para hacer negocios en el país. Pero, además, consideran que la precipitada implementación de la norma les puede pasar factura, lo que, afirman, puede ser grave porque involucra elevadas sanciones administrativas e, incluso, penales.

Ahora, además de la banca, hay sectores como la construcción, inmobiliario y automotor, entre otros, que fungen como sujetos obligados por la Ley 155-17, lo que significa que las empresas de esas actividades están obligadas a investigar el origen de los recursos que pasen a través de ellas y deben reportar cualquier situación sospechosa de sus clientes o proveedores.

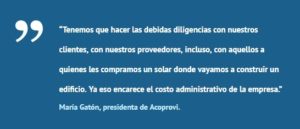

Para la presidenta de la Asociación Dominicana de Constructores y Promotores de la Vivienda (Acoprovi), María Gatón, el efecto inmediato sobre el sector —que es uno de los más sensibles al lavado de dinero— es que el costo administrativo de las empresas subirá porque ahora necesitan una unidad capacitada y calificada para hacer la debida diligencia a la que obliga la normativa, que no es otra cosa que vigilar que ni la empresa que les vende un solar o un terreno para la construcción de un complejo de viviendas, pasando por los proveedores de materiales, hasta llegar a los compradores finales de las unidades habitacionales, están involucrados en lavado de activos o financiamiento al terrorismo.

“Además, al igual que los industriales, tenemos la preocupación de que pudiera disminuir la actividad del sector porque tal vez no mucha gente tiene todo su dinero transparente, no sé. Sí tenemos el temor de que la actividad pudiera mermar, pudiera disminuir”, dijo Gatón.

“Además, al igual que los industriales, tenemos la preocupación de que pudiera disminuir la actividad del sector porque tal vez no mucha gente tiene todo su dinero transparente, no sé. Sí tenemos el temor de que la actividad pudiera mermar, pudiera disminuir”, dijo Gatón.

La ley permite que, discrecionalmente, se amplíe el número de sectores obligados a hacer la debida diligencia, y eso puede ocurrir a través del reglamento que está en pleno proceso de definición y a punto de abrirse a consulta pública.

“Allí deben estar los mecanismos de aplicación efectiva de la ley. Estamos preocupados porque muchas de las observaciones que hicimos como sector empresarial, a través del Conep, básicamente no se ponderaron los efectos que podía tener la vigencia de manera inmediata de la ley sin un período de transición”, dijo la presidenta ejecutiva de la AIRD, Circe Almánzar.

Agregó que muchos de los sujetos obligados que deben ajustarse a la Ley 155-17, que fue promulgada a inicios de junio, no estaban totalmente informados sobre su papel en la prevención del lavado de dinero, y que ello genera mucha incertidumbre en los agentes económicos. “La diferencia entre esta ley y la que había antes es que se agregaron sujetos obligados no financieros que tienen un impacto importante en la economía dominicana y eso es lo que puede generar mucha incertidumbre”, señaló.

La vicepresidenta ejecutiva de la AIRD añadió que la aplicación de la normativa puede generar trabas a la hora de registrar transacciones, hacer cambios en los títulos, y también tener ciertas repercusiones con el manejo y el uso de efectivo. “En la economía dominicana tiene mucha incidencia el manejo de efectivo y eso crea muchos problemas de carácter cultural y logísticos. Básicamente estamos trabajando para ver cómo se puede paliar un poco el efecto de la ley”, expresó.

Pero en la visión de la Dirección General de Impuestos Internos (DGII) no habrá cacerías de brujas, como temen empresarios. Entienden que pueda haber preocupación por el alcance de la Ley 155-17, pero “como ocurre con cualquier infracción, todo deberá llevarse a cabo dentro del marco de un debido proceso y con observancia de los derechos y garantías fundamentales”, dijo en una declaración a Diario Libre.

Pero en la visión de la Dirección General de Impuestos Internos (DGII) no habrá cacerías de brujas, como temen empresarios. Entienden que pueda haber preocupación por el alcance de la Ley 155-17, pero “como ocurre con cualquier infracción, todo deberá llevarse a cabo dentro del marco de un debido proceso y con observancia de los derechos y garantías fundamentales”, dijo en una declaración a Diario Libre.La presidenta de Acoprovi, por su parte, dijo que a los promotores constructores e inmobiliarios les están recomendando que pidan tres pólizas a sus proveedores: una de avance inicial, otra de fiel cumplimiento y otra más de vicios ocultos, como una vía para cubrirse ante cualquier incidencia. “Hay promotores que ya lo requieren, otros que no. Le recomiendo a los asociados la importancia de estos tres requisitos”, puntualizó.

Entre tanto, al comprador de una vivienda ahora le pedirán referencias de cuentas bancarias, si sus ingresos o el de su grupo familiar concuerdan con la obra que están comprando. “Si, por ejemplo, un cliente quiere comprar una unidad de RD$10 millones, pero sus ingresos no son suficientes, entonces ese podría ser un cliente sospechoso. Es como si fuéramos la banca, que tenemos que reportarlo”, dijo Gatón.

Contó que desde hace años, si alguien quiere cubrir en efectivo una parte de la operación, pedían que depositara el dinero porque así el banco hacía la diligencia de preguntar el origen de los fondos. “Con esta ley no. Ahora si nos llega efectivo a la cuenta nuestra es como si ese dinero lo depositáramos nosotros”, explicó Gatón, quien dijo que eso los pone en riesgo de ser sancionados si resulta que esos recursos eran parte de una operación de lavado de dinero.

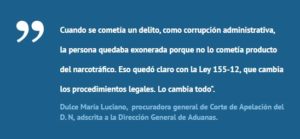

Contó que desde hace años, si alguien quiere cubrir en efectivo una parte de la operación, pedían que depositara el dinero porque así el banco hacía la diligencia de preguntar el origen de los fondos. “Con esta ley no. Ahora si nos llega efectivo a la cuenta nuestra es como si ese dinero lo depositáramos nosotros”, explicó Gatón, quien dijo que eso los pone en riesgo de ser sancionados si resulta que esos recursos eran parte de una operación de lavado de dinero.Haber ampliado los sujetos obligados a otros agentes del sector privado distintos a la banca tiene su sentido. Dulce María Luciano, ex directora de la Unidad de Análisis Financiero del Comité Nacional Contra el Lavado de Activos del Ministerio Público y actualmente procuradora general de la Corte de Apelación del Distrito Nacional, adscrita a la Dirección General de Aduanas, recordó que la ley anterior (la 72-02) solo consideraba como lavado de activos a las actividades que pretendían blanquear dinero proveniente del narcotráfico.

El énfasis en la ley se puso en los sectores que suelen manejar efectivo o que no están monitoreados por el Estado, explicó la ex directora de la Unidad de Análisis Financiero. “En la medida en que se pongan las reglas claras a la criminalidad organizada y que los sujetos obligados estén haciendo buena prevención ajustada a la ley, en esa medida veremos cómo disminuirá el lavado de activos en los sectores, o a través de ellos”, dijo.

El énfasis en la ley se puso en los sectores que suelen manejar efectivo o que no están monitoreados por el Estado, explicó la ex directora de la Unidad de Análisis Financiero. “En la medida en que se pongan las reglas claras a la criminalidad organizada y que los sujetos obligados estén haciendo buena prevención ajustada a la ley, en esa medida veremos cómo disminuirá el lavado de activos en los sectores, o a través de ellos”, dijo.Y para la DGII esto supone un reto porque ahora el Ministerio Público, ayudado por todos los entes auxiliares de la ley (entre los que está la autoridad tributaria) tendrá que establecer la relación entre un delito —que puede ser fiscal, aduanero, y ya no solo narcotráfico— y el blanqueo de capitales.

Por su parte, para el economista de la firma Analytica, Enrique Penson, el resultado de la Ley 155-17 será positivo para el país, y no avizora mayores trabas sobre los sectores inmobiliario y automotor porque ya la mayoría de las operaciones se realizan con préstamos que transparentan el proceso. “En la medida que la legislación impulsa mayor formalidad y transparencia en el país, su impacto es positivo tanto para el sector privado como para el público”, manifestó Penson.

Delitos que generan activos susceptibles al lavado

– Tráfico ilícito de drogas y sustancias controladas.

– Terrorismo.

– Tráfico ilícito de personas, incluyendo inmigrantes ilegales.

– Trata de personas, pornografía infantil, proxenetismo.

– Tráfico ilícito de órganos humanos, de armas.

– Secuestro, extorsión.

– Robo agravado.

– Falsificación de monedas, valores o títulos.

– Estafa contra el Estado, desfalco, concusión, cohecho, soborno, tráfico de influencias, prevaricación y delitos cometidos por funcionarios públicos, soborno.

– Delito tributario, estafa agravada, contrabando, piratería, delito contra la propiedad intelectual, delito de medio ambiente.

– Testaferrato, sicariato, enriquecimiento no justificado, falsificación de documentos públicos, falsificación y adulteración de medicamentos, alimentos y bebidas.

– Tráfico ilícito de mercancías, obras de arte, joyas.

– Delitos financieros, crímenes y delitos de alta tecnología, uso indebido de información confidencial o privilegiada, y manipulación del mercado.

diariolibre.com

Ley 155-17

Santo Domingo, R.D.-La Dirección General de Impuestos Internos (DGII) informó que durante el mes de marzo de 2026 recaudó RD$78,102.5 millones, superando la meta prevista en RD$4,016.2 millones, lo que representa un cumplimiento de 105.4 %.

Santo Domingo, R.D.-La Dirección General de Impuestos Internos (DGII) informó que durante el mes de marzo de 2026 recaudó RD$78,102.5 millones, superando la meta prevista en RD$4,016.2 millones, lo que representa un cumplimiento de 105.4 %.

El monto también supera los RD$67,040.9 millones recaudados en marzo de 2025, lo que refleja un crecimiento interanual de 16.5 %, equivalente a RD$11,061.6 millones adicionales en comparación con el mismo mes del año anterior.

En el acumulado del primer trimestre, correspondiente al período enero – marzo de 2026, la institución registró ingresos por RD$244,956.2 millones, alcanzando un cumplimiento de 103.4 % respecto a la meta estimada de RD$236,991.1 millones, lo que representa RD$7,965.1 millones por encima de lo proyectado.

Este resultado también evidencia un crecimiento interanual de 12.2 % en comparación con el mismo trimestre de 2025, cuando se recaudaron RD$218,359.5 millones, para un incremento absoluto de RD$26,596.7 millones más.

Asimismo, la DGII aportó el 76.3 % de los RD$102,419 millones recaudados por el Estado a través de las distintas entidades recaudadoras durante marzo de 2026.

Esta cifra representa un crecimiento de 13.1 %, equivalente a RD$11,869.9 millones adicionales frente a marzo de 2025, y un cumplimiento de 104.5 %, es decir, RD$4,395.7 millones por encima de lo presupuestado.

Desempeño de los principales impuestos

Los ingresos tributarios estuvieron encabezados por el Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS), que aportó RD$19,870.4 millones, para un crecimiento interanual de 17.2 %, equivalente a RD$2,916.7 millones más que en marzo del año pasado.

Este desempeño estuvo impulsado por el dinamismo de sectores como comercio, hoteles, bares y restaurantes, así como comercio de vehículos, cuyas ventas gravadas registraron aumentos de 4.1 %, 12.1 % y 11.1 %, respectivamente.

En tanto, el Impuesto sobre la Renta de las Empresas y Activos alcanzó RD$15,591.2 millones, con un crecimiento interanual de 27.8 %, equivalente a RD$3,388.2 millones adicionales frente al mismo mes del año anterior.

Por su parte, el Impuesto sobre la Renta de las Personas Físicas totalizó RD$12,911.0 millones, para un incremento de RD$1,039.5 millones respecto a marzo de 2025, lo que representa un crecimiento interanual de 8.8 %. Este resultado estuvo impulsado por el aumento en la cantidad de asalariados gravados y en el monto retenido, que crecieron 17.2 % y 20.4 %, respectivamente. Adicionalmente, se observa un crecimiento de 14.0%, RD$290.9 millones más de este tributo en las declaraciones del IR-1, cuya fecha límite para pago es 31 de marzo 2026.

En cuanto al Impuesto Selectivo a los Combustibles, el recaudo ascendió a RD$7,195.1 millones, reflejando un crecimiento interanual de 4.4 %, equivalente a RD$300.1 millones adicionales.

Finalmente, el Marbete, Primera Placa, CO₂ y Traspaso de Vehículo registraron un recaudo de RD$3,382.0 millones, para un crecimiento de 46.0 %, equivalente a RD$1,065.3 millones más que en marzo de 2025.

Los demás impuestos aportaron en conjunto RD$19,152.8 millones, completando el total recaudado por la DGII durante el mes de marzo de 2026.

Santo Domingo, R.D.-El petróleo se reponía este jueves del desplome que sufrió la jornada anterior y las bolsas retrocedían en las operaciones asiáticas, entre temores por la fragilidad de la tregua entre Estados Unidos e Irán y a la espera de una apertura efectiva del estrecho de Ormuz.

Santo Domingo, R.D.-El petróleo se reponía este jueves del desplome que sufrió la jornada anterior y las bolsas retrocedían en las operaciones asiáticas, entre temores por la fragilidad de la tregua entre Estados Unidos e Irán y a la espera de una apertura efectiva del estrecho de Ormuz.

Hacia las 07H20 GMT, el barril de West Texas Intermediate (WTI), referencia en Estados Unidos, subía 2,88% a 97,13 dólares y el Brent de mar del Norte, referente mundial, avanzaba 2,31% a 96,94.

Los precios del petróleo y el gas se desplomaron el miércoles tras el anuncio del alto el fuego de dos semanas entre Washington y Teherán, lo que despertó esperanzas de la reapertura de Ormuz, una vía clave para el tránsito mundial de hidrocarburos.

El Brent cedió esa jornada más del 13% y el barril de WTI alrededor del 16%, ambos por debajo de la barrera simbólica de los 100 dólares.

Pero la cautela volvió a imponerse luego de que Irán planteara que una tregua en Líbano, que seguía bajo bombardeos el miércoles, es una de sus «condiciones esenciales».

De la misma manera, los operadores también esperan una verdadera reanudación del paso en Ormuz, donde Teherán recomendó dos rutas alternativas este jueves ante la posible presencia de «minas».

La moderación de los mercados «se debe a las informaciones según las cuales Irán cerraría el estrecho de Ormuz tras la continuación de los ataques israelíes contra Líbano», consideró Kathleen Brooks, analista de XTB.

En los primeros intercambios en Europa, la Bolsa de París bajaba 0,32% y Fráncfort cedía 0,65%. Milán se mantenía estable (-0,06%) y el FTSE 100 de Londres tenía un ligero aumento de 0,16% gracias a que este índice se beneficia con el aumento de precios de la energía.

En tanto, las bolsas de Asia y Oceanía se tomaron un respiro en las operaciones de este jueves con ligeros retrocesos luego de dispararse al unísono el día anterior, impulsadas por el desplome del crudo.

El índice Nikkei de la bolsa de Tokio cerró con una baja de 0,73%, mientras el Kospi surcoreano cayó 1,65%.

Por el contrario, la Bolsa de Taipéi subió 0,29% y la de Sídney creció 0,24%, mientras el índice Hang Seng de Hong Kong bajó 0,39%.

El alto el fuego es un punto positivo innegable, pero no constituye una solución. «Lo que llama la atención es la rapidez con la que el mercado se ha revertido una vez que la presión ha disminuido», señaló Mark Hackett, de Nationwide, citado por Bloomberg.

Por su parte, el oro, considerado un valor refugio en medio de las incertidumbres mundiales, cedía un 0,17 % hasta 4.726 dólares la onza.

Santo Domingo, R.D.-El Banco Central de la República Dominicana (BCRD) informó que el índice de precios al consumidor (IPC) registró una variación mensual de 0.27% en marzo de este año y con este resultado, la inflación interanual se ubicó en 4.63%, manteniéndose dentro del rango meta de 4.0% ± 1.0%.

Santo Domingo, R.D.-El Banco Central de la República Dominicana (BCRD) informó que el índice de precios al consumidor (IPC) registró una variación mensual de 0.27% en marzo de este año y con este resultado, la inflación interanual se ubicó en 4.63%, manteniéndose dentro del rango meta de 4.0% ± 1.0%.

Este indicador permite extraer señales más claras para la conducción de la política monetaria, debido a que excluye algunos artículos que normalmente no responden a las condiciones de liquidez en la economía, como son los alimentos con gran variabilidad en sus precios, los combustibles y servicios con precios regulados como la tarifa eléctrica, el transporte, además de las bebidas alcohólicas y el tabaco.

Esta operación estadística cuenta con el acompañamiento técnico continuo de la Comisión Económica para América Latina y el Caribe (CEPAL), quienes consideran al país como un referente a nivel de la región.

Variación por grupos

El Banco Central afirmó que, al analizar los resultados de la variación mensual del IPC general correspondiente a marzo 2026, se observa que los grupos de mayor incidencia en el resultado del índice fueron Transporte, Restaurantes y Hoteles, Bienes y Servicios Diversos, Vivienda y Salud. En contraste, los grupos Alimentos y Bebidas No Alcohólicas y Comunicaciones registraron variaciones negativas, lo que contribuyó a que la inflación del mes no fuese de mayor magnitud.

Asimismo, informó que el grupo de mayor contribución en la inflación de marzo fue Transporte, el cual exhibió una variación de 0.99%, derivada de los ajustes dispuestos por el Ministerio de Industria, Comercio y Mipymes (MICM) en las gasolinas regular y premium y el gasoil, como consecuencia del aumento del petróleo en los mercados internacionales, además de los incrementos de precios verificados en las tarifas del pasaje aéreo.

En relación con el grupo Alimentos y Bebidas No Alcohólicas, el cual registró una variación de -0.15%, su comportamiento se atribuye principalmente a la normalización de las condiciones de oferta de alimentos luego de los fenómenos climáticos ocurridos a finales del pasado año.

Se observaron reducciones de precios en productos de alta ponderación en la canasta como los plátanos y el pollo fresco, así como en las batatas, los guineos verdes, las papas, entre otros, que no fueron compensadas por los incrementos de precios verificados en bienes alimenticios como los ajíes, la carne de res corriente, los aguacates, los limones agrios, el bacalao, la yuca, las naranjas, el arroz y las cebollas.

Igualmente, el BCRD informa que el IPC de Comunicaciones exhibió una tasa de variación de -0.2 % debido a las reducciones de precios en los servicios combinados de telecomunicaciones, específicamente los relacionados con la transmisión de datos en línea (streaming).

Respecto a la tasa de inflación de 0.53% reflejada en el grupo Restaurantes y Hoteles, la misma obedece a los aumentos de precios en los servicios de comidas preparadas fuera del hogar, destacándose el plato del día, el servicio de víveres con acompañamiento y el servicio de pollo.

El IPC de los Bienes y Servicios Diversos registró una variación de 0.38%, como resultado del incremento en los precios de los servicios de cuidado personal y el seguro de salud. Asimismo, el grupo Vivienda exhibió una tasa de 0.24%, sustentada principalmente en el aumento de los servicios de alquiler, mientras que el grupo Salud presentó un crecimiento de 0.54%, explicado por alzas en algunos medicamentos y en las consultas médicas.

Bienes transables y no transables

El BCRD informa que el IPC de los bienes transables mostró una tasa de 0.40% en marzo de 2026, producto de los aumentos de precios en las gasolinas regular y premium y el gasoil, además de alzas en el pasaje aéreo. En relación con el índice de los bienes y servicios no transables, el mismo reportó una inflación de 0.15%.

Incidencia por regiones geográficas

La inflación por regiones geográficas en el mes de marzo comparado con febrero 2026 muestra que la región Ozama, que comprende el Distrito Nacional y la provincia Santo Domingo, alcanzó una variación de 0.17%, la región Norte o Cibao de 0.41%, la región Este de 0.37% y la región Sur de 0.19%.

Las tasas observadas en las regiones Ozama y Sur responden a una mayor incidencia de las reducciones reflejadas en el grupo Alimentos y Bebidas No Alcohólicas. En tanto que las variaciones más pronunciadas en las regiones Norte y Este respondieron a un mayor impacto de los incrementos verificados en los grupos Transporte, Vivienda y Bienes y Servicios Diversos.

Información por quintiles

El BCRD indica que los resultados de los índices de precios por estratos socioeconómicos evidenciaron tasas de inflación de 0.13% para el quintil 1, 0.16% en el quintil 2 y 0.18% en el quintil 3. Los quintiles 4 y 5 presentaron variaciones de 0.19% y 0.41%, respectivamente. La tasa más acentuada presentada en el quintil 5 se atribuye a una mayor contribución de los incrementos registrados en el grupo Transporte, impulsados principalmente por las tarifas del pasaje aéreo y las gasolinas regular y premium.