Economía

La sagrada cesantía

Santo Domingo, R.D.-Luego de publicar el 2 de septiembre del año pasado el artículo “Que la pacten el trabajador y el empleador”, algunos amigos economistas a quienes aprecio y respeto me recomendaron no volver a tocar el tema que abordé en esa ocasión: el derecho de cesantía. Me señalaron que la cesantía es una conquista sagrada y que, en consecuencia, nunca debería ser tocada ni con el pétalo de una rosa en el marco de una verdadera reforma laboral. Por alguna razón, esa veneración de la cesantía, nos hace recordar otra de similar intensidad y que se mantuvo por casi 40 años como el más sagrado de los tótems económicos que hemos venerado, adorado y defendido los dominicanos en nuestra historia económica: la paridad del peso con el dólar.

Santo Domingo, R.D.-Luego de publicar el 2 de septiembre del año pasado el artículo “Que la pacten el trabajador y el empleador”, algunos amigos economistas a quienes aprecio y respeto me recomendaron no volver a tocar el tema que abordé en esa ocasión: el derecho de cesantía. Me señalaron que la cesantía es una conquista sagrada y que, en consecuencia, nunca debería ser tocada ni con el pétalo de una rosa en el marco de una verdadera reforma laboral. Por alguna razón, esa veneración de la cesantía, nos hace recordar otra de similar intensidad y que se mantuvo por casi 40 años como el más sagrado de los tótems económicos que hemos venerado, adorado y defendido los dominicanos en nuestra historia económica: la paridad del peso con el dólar.

En el caso de la sagrada paridad del peso, no importaba que esta constituyese una barrera para el crecimiento de las exportaciones, el desarrollo de las zonas francas y el surgimiento del turismo, o que operase como un subsidio a las importaciones de bienes y servicios. Quienes se atreviesen a plantear que el peso estaba sobrevaluado y que el país se beneficiaría con un sistema de tasa de cambio flexible y única, lo que implicaba “modificar” la paridad original fijada en 1947 con la creación del Banco Central (BCRD), tendrían que hacer frente a una junta de inquisidores monetarios conformada por abogados, economistas y empresarios que se beneficiaban del peso sobrevaluado. La junta era receptora de la acusación de conspiración contra el peso elaborada por el procurador fiscal cambiario de turno con sentencia pre-redactada para desacreditar y descalificar a los osados que atentaran contra el tótem sagrado de la paridad.

El temor a la inquisición monetaria caló tanto que muy pocos economistas del país todavía mantienen en su diccionario el término “devaluación”, prefiriendo recurrir a otros menos políticamente incorrectos como “modificar”, “deslizar”, “sincerar” o “ajustar” la tasa de cambio. El 23 de enero de 1985, el tótem fue demolido con la devaluación del peso dominicano en el mercado oficial y la unificación de las tasas múltiples al nivel que determinara el mercado libre o paralelo de divisas. La “destrucción creadora” del tótem de la paridad del peso y el dólar se convirtió en uno de los pilares fundamentales del conjunto de reformas estructurales que allanaron el camino al crecimiento y progreso económico de la nación durante las últimas cuatro décadas.

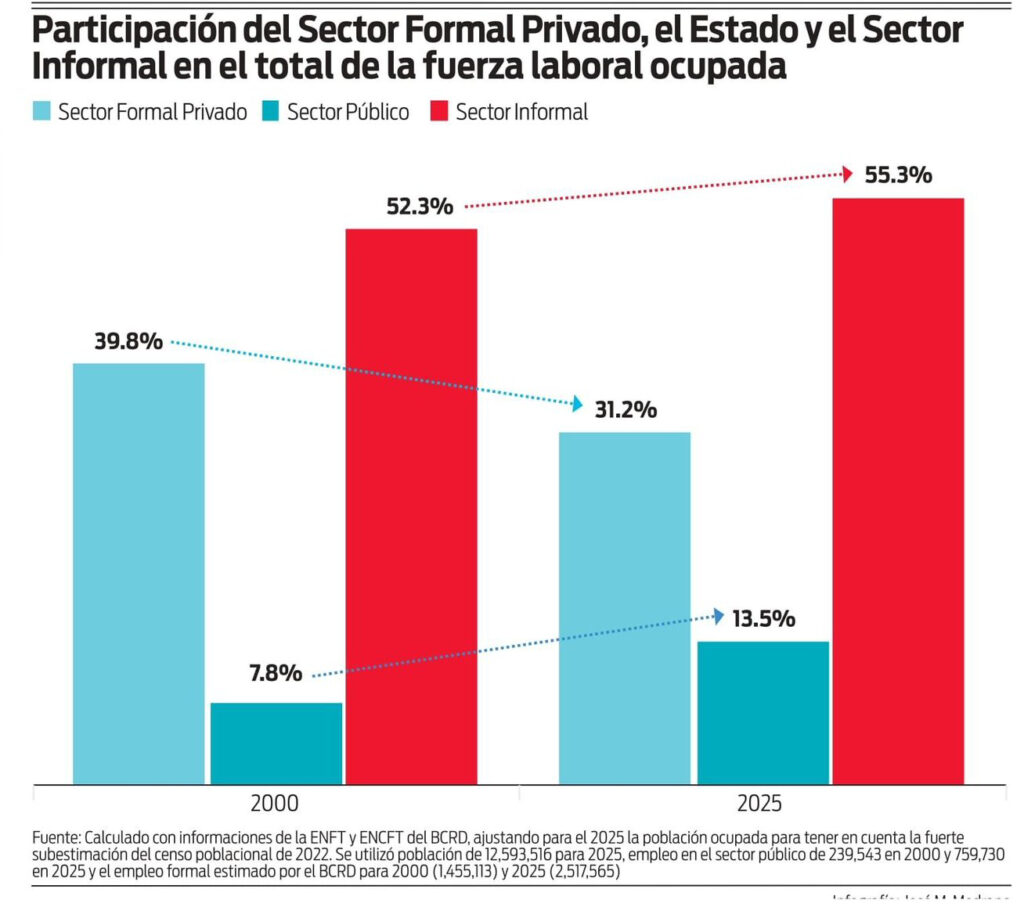

Con el perdón de mis amigos economistas, no me parece sensato que permanezcamos de brazos cruzados frente a una conquista, auxilio o derecho basado en principios morales y sociales que todos defendemos pero que, sin proponérselo, ha erosionado la capacidad del sector formal privado de crear empleos y expandido la participación del sector público y del sector informal en la absorción de empleo en el país. Si ajustamos el dato poblacional de 10,878,267 habitantes que sirve de base a la muestra de la Encuesta Nacional Continua de Fuerza de Trabajo del BCRD al nivel de 12,593,516 para corregir por la subestimación del censo de 2022, mantenemos invariable la tasa de desocupación oficial y reconocemos que cualquier incremento de la población ocupada derivado de la corrección de la subestimación poblacional solo puede tener lugar en el sector informal, se puede comprobar que entre 2000 y 2025, mientras las tasas de crecimiento anual promedio del empleo en el sector público y en el sector informal fueron de 4.73% y 2.72%, respectivamente, la correspondiente al sector formal privado fue de apenas 1.49%. Con el ajuste para corregir la subestimación poblacional tendríamos que, en 2025, los ocupados en el sector formal equivaldrían al 44.7% del total de ocupados, de los cuales 31.2% corresponden al sector formal privado y el 13.5% a los empleados del sector público. El sector informal, por su parte, emplea al 55.3% de toda la fuerza laboral ocupada del país. ¿Han mejorado esos indicadores con relación a los de 25 años atrás? No. En 2000, el sector formal empleaba el 47.7% del total de ocupados, correspondiendo el 39.8% al sector formal privado y el 7.8% a los empleados en el sector público. El sector informal, por su parte, empleaba al 52.3% del total de la fuerza laboral ocupada.

Respeto el derecho que tienen mis colegas economistas y mis amigos que han consagrado su vida al derecho laboral de plantear que contamos con el mejor Código de Trabajo de la región. Me atrevería a plantear, sin embargo, que ninguno de nosotros nos sentimos complacidos con los resultados de una institucionalidad del mercado de trabajo que ha fomentado el aumento del empleo informal y sustentado un aumento mucho menor en el formal empujado, en gran parte, por el boom que ha exhibido el empleo en el sector público.

La segunda opción que ofrecería la reforma que proponemos es que en caso de que los dos, el trabajador y el empleador, acuerden traspasarse a un sistema de seguro de cesantía o desempleo que descansaría en un aporte mensual que el empleador realizaría al fondo que se crearía, ambos deberán acordar el pago de la cesantía que corresponda a la fecha del traspaso, teniendo en cuenta ambos que el monto acordado podría ser inferior al 100% del estimado del pago de cesantía, dado que esta, en primer lugar, es un pasivo contingente del empleador, no un pasivo real que tendrá que pagar y, en segundo lugar, que el empleador, en lo adelante, contribuirá mensualmente con un porcentaje del salario del trabajador para alimentar el fondo que sustentará el seguro de cesantía o de desempleo.

Quienes ingresen al mercado laboral formal a partir de la fecha de aprobación de la nueva reforma, serían enrolados al sistema de seguro de cesantía o de desempleo. En consecuencia, no tendrían la opción de ingresar al sistema actual de auxilio de cesantía a no ser que el empleador y el nuevo trabajador lo acuerden en el contrato de trabajo que enviarían, para fines de registro, al Ministerio de Trabajo. Está de más decir que el proyecto de ley de reforma del Código de Trabajo deberá incluir el Sistema de Seguro de Cesantía o de Desempleo que se ofrecería como alternativa a los trabajadores y empleadores, siguiendo las normas y los parámetros de los mejores sistemas de seguro de cesantía vigentes en la región.

Santo Domingo.- La Tesorería Nacional (TN) alcanzó la segunda mejor evaluación dentro del Sistema de Gestión Financiera Pública de la República Dominicana en un diagnóstico realizado por el Banco Interamericano de Desarrollo (BID) para determinar el nivel de desarrollo de la gestión financiera pública del país.

Santo Domingo.- La Tesorería Nacional (TN) alcanzó la segunda mejor evaluación dentro del Sistema de Gestión Financiera Pública de la República Dominicana en un diagnóstico realizado por el Banco Interamericano de Desarrollo (BID) para determinar el nivel de desarrollo de la gestión financiera pública del país.

Al sostener un encuentro con el Tesorero Nacional, Luis Rafael Delgado Sánchez, y funcionarios de la institución, las especialistas en Gestión Fiscal de ese organismo internacional, Zoila Navarro, de Gestión Financiera, Mirian Garza y de Operaciones, Giselle Sepúlveda, presentaron el diagnóstico donde se evidenciaron los resultados.

“Felicitamos a la Tesorería Nacional por haber alcanzado la segunda evaluación más alta dentro de los pilares o subsistemas que integran la gestión financiera pública”, indicaron las consultoras del BID.

Explicaron que en la evaluación lograron sobresalir por la fortaleza de sus procesos operativos, evidenciando el gran avance que ha tenido la Tesorería Nacional a partir de la Ley 567-05 que regula la función de la institución como órgano rector dentro del Sistema de Tesorerías.

El Banco Interamericano de Desarrollo (BID) propuso a las autoridades de la institución seguir consolidando esos logros y en el informe sugieren integrar la Unidades Ejecutoras de Proyectos con Recursos Externos (UEPEX) y el Sistema de Información de la Gestión Financiera (SIGEF) para que las transacciones de los proyectos se registren automáticamente y en tiempo real, eliminando procesos de regularización diferida.

También implementar un módulo específico para la programación de caja dentro del Módulo de Tesorería y revisar, actualizar y consolidar la normativa de la Tesorería Nacional en un marco normativo integral.

Las consultoras del BID sostuvieron que el diagnóstico tiene como objetivo principal establecer el nivel de desarrollo del Sistema de Gestión Financiera Pública para decidir el uso de los mismos en la gestión financiera de las operaciones financiadas por ese banco.

El estudio abarcó los pilares que integran la gestión financiera pública como son Presupuesto, Tesorería, Contabilidad, Informes, Auditoría Interna y Control Externo.

Los períodos evaluados fueron los años fiscales 2022, 2023 y 2024 y el estudio se realizó siguiendo las directrices y contenido de la «Guía para Determinar el Nivel de Desarrollo de los Sistemas de Gestión Financiera Pública», versión 2025, y fue procesado y registrado a través de la plataforma informática Country Assessment APP del BID, informa la Tesorería Nacional en una nota de prensa distribuida a los medios de comunicación.

Washington, (EFE).- El Fondo Monetario Internacional (FMI) advirtió este lunes que los efectos de la guerra de Irán en materia de inflación y ralentización del crecimiento variarán según el país o la región, dependiendo de factores como la exposición energética o el espacio fiscal disponible.

Washington, (EFE).- El Fondo Monetario Internacional (FMI) advirtió este lunes que los efectos de la guerra de Irán en materia de inflación y ralentización del crecimiento variarán según el país o la región, dependiendo de factores como la exposición energética o el espacio fiscal disponible.

Los precios de la energía, las cadenas de suministro o los mercados financieros son las principales cadenas de transmisión de los efectos que está teniendo ya el conflicto, que promete deparar, en términos generales, precios más altos y menor perspectiva de crecimiento, según un artículo publicado hoy en el blog del FMI.

«La conmoción es global, aunque asimétrica. Los países importadores de energía están más expuestos que los exportadores, los países más pobres más que los más ricos, y los que tienen reservas escasas más que los que cuentan con amplios colchones», detalla el organismo.

En el caso de una guerra breve, podría hacer que los precios del petróleo y el gas se disparen antes de que los mercados se ajusten, mientras que un conflicto prolongado podría mantener la energía a precios elevados y ejercer presión sobre los países que dependen de las importaciones.

También contempla un escenario intermedio donde persistan las tensiones, la energía siga siendo costosa y la inflación resulte difícil de contener, «con una incertidumbre y un riesgo geopolítico constantes».

«Aunque la guerra podría moldear la economía global de diferentes maneras, todos los caminos conducen a precios más altos y a un crecimiento más lento», insisten los autores del artículo.

En cuanto a la tensión inflacionista provocada por el cuello de botella en el estrecho de Ormuz, por donde transita un 25 % del petróleo mundial y un 20 % del gas natural, en Europa, Italia y el Reino Unido se encuentran especialmente expuestos por su dependencia gasística, mientras que Francia y España estarían relativamente protegidos gracias a su mayor capacidad en nucleares y renovables.

Además de que la guerra ya endureció las condiciones financieras globales, partes de Oriente Medio, África, Asia Pacífico y Latinoamérica se enfrentan a la presión adicional de los precios más altos de fertilizantes (un tercio de ellos pasa por Ormuz) y alimentos.

Las personas en países de bajos ingresos son las más vulnerables en este terreno, apunta el FMI, ya que los alimentos representan, en promedio, «alrededor del 36 % del consumo, en comparación con el 20 % en economías emergentes y el 9% en las avanzadas».

La guerra, explica el organismo, también está reconfigurando las cadenas de suministro de insumos críticos o no energéticos (como el helio, básico para fabricar semiconductores), ya que el cierre de Ormuz obliga a desviar cargueros, alargando plazos de entrega y elevando los costos de flete y seguros. EFE

Los desafíos que enfrenta la digitalización fueron abordados recientemente en un informe publicado por Think Tank de Tabuga, una firma de consultoría digital establecida en el país, al presentar un diagnóstico integral del ecosistema digital dominicano, resultado de una serie de entrevistas realizadas en su programa de televisión “T al Cubo”.

Los desafíos que enfrenta la digitalización fueron abordados recientemente en un informe publicado por Think Tank de Tabuga, una firma de consultoría digital establecida en el país, al presentar un diagnóstico integral del ecosistema digital dominicano, resultado de una serie de entrevistas realizadas en su programa de televisión “T al Cubo”.

Para profundizar al respecto abordamos al fundador de la firma, el experto tecnológico, Arturo López Valerio, quien analiza las oportunidades y desafíos de la digitalización en República Dominicana. A continuación la entrevista.

¿Cuáles novedades y hallazgos más disruptivos de este informe?

Al sistematizar los datos para este reporte, observamos la velocidad a la que se están bifurcando dos economías digitales dentro de un mismo país. Una de primer mundo, funcionando en ciertos sectores (turismo, remesas, servicios financieros), con niveles de adopción comparables a Chile o Colombia, y al mismo tiempo una analógica que coexiste a metros de distancia. El informe cuantifica esa distancia con una claridad que incomoda.

El otro hallazgo disruptivo es el papel que está jugando la infraestructura de datos como factor de producción, la riqueza futura se mide en complejidad económica: la República Dominicana tiene la oportunidad de saltar etapas si decide que los datos son un recurso estratégico nacional, pero todavía tratamos los datos como un subproducto, no como un activo. El informe documenta por primera vez la dimensión de ese costo de oportunidad.

Con los avances de la economía digital, ¿se está produciendo una real democratización del acceso o se está ensanchando la brecha entre grandes empresas y Mipymes?

La penetración de internet en la República Dominicana ronda el 85%, y eso se suele presentar como evidencia de democratización. Pero acceso a la red y acceso a la economía digital son dos cosas distintas. Lo que el informe muestra con claridad es que la conectividad llegó antes que la capacidad para convertirla en ventaja económica.

Las grandes empresas tienen equipos de transformación digital, presupuestos de tecnología, acceso a crédito para invertir en sistemas. Las Mipymes tienen un teléfono con WhatsApp Business y un grupo de Facebook.

Eso más allá de un concepto de democratización, es lo que yo llamo feudalismo digital: una arquitectura donde las plataformas globales capturan el valor y los pequeños productores locales capturan las migajas del alcance. Lo que se describe en el capitalismo de vigilancia a escala global; nosotros lo vivimos en versión caribeña. La brecha se confunde como acceso a dispositivos, sino de acceso a la cadena de valor digital.

¿Cuáles son los principales obstáculos que enfrentan las empresas dominicanas para digitalizarse?

El primer obstáculo es conceptual antes de ser técnico: muchas empresas confunden digitalización con tener presencia en redes sociales. Esa confusión es costosa porque lleva a invertir en visibilidad cuando el problema real está en procesos, en datos internos, en la cadena de suministro.

El segundo obstáculo es el costo de capital. La digitalización requiere inversión con retorno a mediano plazo, y el crédito productivo en República Dominicana todavía es caro y de corto plazo. Las empresas que más necesitan transformarse, las medianas, en manufactura, comercio y servicios, son exactamente las que tienen menor acceso a financiamiento en condiciones que hagan viable esa inversión.

El tercero, y quizás el más subestimado, es el talento. Podemos tener toda la infraestructura del mundo, pero si no hay personas capaces de operar sistemas de IA o ERP, analizar datos de clientes o gestionar una estrategia de automatización, la tecnología se convierte en mobiliario caro. La brecha de talento digital es estructural, y el sistema educativo formal todavía no la está cerrando a la velocidad que necesitamos.

¿Qué papel puede jugar la tecnología para mejorar su productividad, acceso a financiamiento y competitividad?

La tecnología puede hacer por las pymes lo que la Revolución Industrial hizo por las economías que supieron aprovecharla: multiplicar la productividad sin necesariamente multiplicar el costo. El SaaS, software como servicio, fue la primera ola de esa democratización empresarial: una pyme dominicana hoy puede usar los mismos sistemas de gestión que una multinacional, pagando una fracción del costo. Eso es real y ya está ocurriendo en los sectores más dinámicos.

Donde veo la mayor oportunidad inmediata es en el acceso a financiamiento a través de datos. El historial transaccional digital de una empresa, sus ventas en plataformas de e-commerce, sus cobros digitales, su inventario en la nube, puede ser la base para modelos de crédito alternativos que no dependan exclusivamente de las garantías físicas tradicionales. Países como México y Brasil ya están construyendo ese puente entre fintech y pymes. República Dominicana tiene la infraestructura básica para hacerlo; lo que falta es voluntad regulatoria para habilitar esos modelos.

¿Qué sectores de la economía dominicana tienen mayor potencial para beneficiarse de la innovación tecnológica en los próximos años?

El turismo es el caso más obvio y el más subestimado a la vez. Recibimos millones de visitantes al año, pero la tecnología que media esa experiencia, reservas, pagos, recomendaciones, gestión de activos, la controlan plataformas externas.

Airbnb, Booking, TripAdvisor se quedan con los datos del turista dominicano. Hay un proyecto de lo que llamo “industrialización simbólica” enorme pendiente en turismo: convertir esa masa crítica de visitantes en un activo de datos y en una plataforma propia.

Las remesas son otro caso extraordinario. República Dominicana recibe más de 10 mil millones de dólares anuales en remesas. Ese flujo es la red de distribución financiera más grande del país, y todavía está subexplotada como puerta de entrada a servicios financieros digitales para la población no bancarizada.

Añadiría la agroindustria, que tiene una oportunidad real con trazabilidad, sensores IoT y mercados digitales directos, y los servicios de salud, donde la telemedicina puede redefinir el acceso en zonas rurales.

¿Cuál es el posicionamiento del país a nivel de competitividad en la economía digital?

República Dominicana ocupa una posición intermedia en el ecosistema digital latinoamericano: aventaja a Centroamérica y al Caribe anglófono en varios indicadores de infraestructura y adopción, pero hay una brecha importante con Chile, Colombia y Brasil en lo que el Índice de Innovación Global mide como capacidad de convertir adopción tecnológica en productividad sistémica.

¿Qué tan preparada está la República Dominicana para insertarse en esta nueva economía basada en tecnología y datos?

La pregunta que deberíamos hacernos primero es si vamos a ser consumidores o productores de inteligencia artificial. Porque esa distinción determina todo. Un país que solo consume IA —que la usa como herramienta importada, sin capacidad de adaptarla, entrenarla con datos propios ni desarrollar aplicaciones específicas para su realidad— reproduce el mismo patrón de dependencia tecnológica que ha caracterizado nuestra relación con la tecnología desde hace décadas. Se puede resumir como una adopción sin apropiación.

República Dominicana tiene algunas condiciones favorables: una diáspora tecnológica relevante, un sistema financiero relativamente digitalizado, y sectores como turismo y remesas que generan volúmenes de datos interesantes. Lo que nos falta es la capa intermedia: los ingenieros de datos, los científicos de datos, los equipos capaces de tomar esos datos y convertirlos en modelos útiles, los modelos que son invisibles para la política pública. Esa es la inversión más urgente y la que menos atención recibe en el debate público.

¿cuáles deberían ser las prioridades estratégicas del país para fortalecer su competitividad en el contexto global?

Señalo tres que considero no negociables. La primera es la formación de talento digital en los niveles donde hay más escasez: no solo programadores básicos, sino especialistas en datos, modelado de negocios, arquitectura de sistemas y diseño de productos digitales. El talento es el único insumo que no se puede importar de forma sostenida.

La segunda es la modernización del marco regulatorio para la economía digital. República Dominicana todavía aplica categorías analógicas a fenómenos digitales: la fiscalidad de plataformas, la regulación de criptoactivos, el tratamiento de datos personales, la portabilidad bancaria. Cada uno de esos vacíos es un costo invisible para la inversión y para la innovación local.

La tercera es la inversión en infraestructura de datos públicos: catastros digitales, registros interoperables, datos abiertos de salud y educación. Los países que van a liderar la próxima fase de la economía digital serán los que tengan mejores ecosistemas de datos compartidos. El Estado dominicano debe reconocer que su papel en la economía digital no es controlarla, sino ser un actor clave en la creación de infraestructura de información.

¿cuáles tendencias tecnológicas considera que tendrán mayor impacto en la economía dominicana y en la forma en que operan las empresas?

La transición más importante que veo en el horizonte inmediato es lo que llamo el paso del SaaS al RaaS: de software como servicio a resultados como servicio. La inteligencia artificial va a continuar redefiniendo qué trabajo tiene valor económico y cuál puede automatizarse. Eso tiene implicaciones enormes para un país donde buena parte del empleo formal todavía está concentrado en tareas repetitivas de gestión y administración.

La segunda tendencia es la fragmentación del internet en bloques regulatorios y la presión creciente sobre la soberanía de datos. Los países que no definan una política de datos clara van a quedar atrapados entre las regulaciones de la Unión Europea, las exigencias de las plataformas norteamericanas y los modelos alternativos que están construyendo China y otros actores. República Dominicana debe establecer su propia postura en este debate, como lo destaca uno de los argumentos principales del reporte: la economía digital va más allá de ser solo un asunto de mercado; es una cuestión de soberanía.