Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.

Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.Nacionales

Ventas en efectivo: principal reto para la DGII

Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.En una entrevista para Listín Diario el director general de Impuestos Internos (DGII), Magín Díaz, afirmó que en la actualidad el control de las ventas en efectivo es el principal reto de la DGII.

De igual modo, sostuvo que de acuerdo al comportamiento internacional en el ámbito fiscal el Código Tributario se revisa cada 20 años y, sin embargo, en el país éste data de 25 años, lo que revela que existe una gran oportunidad para la discusión del Pacto Fiscal.

De igual modo, sostuvo que de acuerdo al comportamiento internacional en el ámbito fiscal el Código Tributario se revisa cada 20 años y, sin embargo, en el país éste data de 25 años, lo que revela que existe una gran oportunidad para la discusión del Pacto Fiscal.

Entre otros temas, el funcionario explicó que la evasión del Impuesto sobre la Transferencia de Bienes Industrializados y Servicios (Itbis) se ha reducido. Esto debido a los controles que se aplican en la administración tributaria. También dijo que cada vez menos empresas declaran pérdidas. Habló del proceso de facilitación para el cumplimiento voluntario de los contribuyentes y las causas por las cuáles aún no comienza la “factura electrónica”.

“El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable”, dijo el director general de la DGII al explicar que de acuerdo con estadísticas del Banco Central el gasto final privado ha representado en promedio el 80% del producto interno bruto (PIB) del país, lo que quiere decir que “esto pone en clara evidencia la magnitud y reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal”, agregó.

“El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable”, dijo el director general de la DGII al explicar que de acuerdo con estadísticas del Banco Central el gasto final privado ha representado en promedio el 80% del producto interno bruto (PIB) del país, lo que quiere decir que “esto pone en clara evidencia la magnitud y reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal”, agregó.

En ese contexto, el funcionario citó el avance que en ese aspecto han alcanzado otras administraciones al hacer uso de impresoras fiscales y de puntos de control.

En ese contexto, el funcionario citó el avance que en ese aspecto han alcanzado otras administraciones al hacer uso de impresoras fiscales y de puntos de control.

13%

13%

En el segundo semestre de 2016 el promedio de crecimiento de las recaudaciones fue de 13%, según la DGII.

42.9%

El porcentaje de incumplimiento tributario del Impuesto sobre la Transferencia de Bienes Industrializados y Servicios (ITBIS) fue de 42.9% en 2015.

Impuestos Internos aumenta controles

¿En qué porcentaje ha disminuido la evasión fiscal del Impuesto Sobre la Renta y del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS)?

El porcentaje de incumplimiento tributario del ITBIS (que incluye evasión y elusión) fue de 42.9% en el 2015.

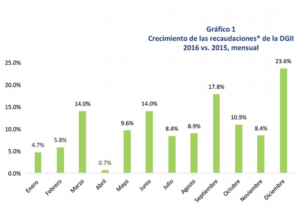

Las proyecciones indican que este porcentaje será menor para el 2016 dado el crecimiento que ha experimentado la recaudación en ese periodo, y con mayor intensidad en el segundo semestre (ver Gráfico No. 1). En el primer semestre, el promedio de crecimiento fue de 8.1%, mientras que en el segundo semestre fue de 13%.

Este crecimiento es explicado principalmente por las medidas de control implementadas por la Administración Tributaria que han incrementado la percepción del riesgo por parte de los contribuyentes.

¿Cuál sector de la economía se presta más al incumplimiento?

El control de las ventas a consumidores finales es una de las áreas más críticas del cumplimiento tributario, siendo la omisión de estas una de las prácticas más recurrentes por los contribuyentes para evadir el pago de impuestos, especialmente si las operaciones se efectúan utilizando como medio de pago el efectivo.

El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable. Según estadísticas del Banco Central, el gasto de consumo final privado ha representado en promedio 80% del PIB, lo cual pone en clara evidencia la magnitud y el reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal.

Para afrontar este problema, algunas Administraciones Tributarias de la región han adoptado, entre otras medidas, una novedosa solución tecnológica con resultados muy positivos. Esta medida es conocida como Impresoras Fiscales (IF) y su tecnología permite habilitar puntos de control dentro de los negocios para el registro y envío de las transacciones de ventas a las Administraciones Tributarias. Experiencias exitosas, al implementar este sistema en la región, se muestran en Chile (2003), Argentina (1998), Brasil, Venezuela (1994) y República Dominicana (2008).

¿Cuáles proyectos se están aplicando para facilitar el cumplimiento voluntario?

Con respecto a proyectos para facilitar el cumplimiento tributario, se está trabajando en diferentes áreas, incluyendo:

. Revisión de los procesos para el registro de los contribuyentes (incorporación y modificaciones) de cara a la simplificación y agilización de trámites;

. Revisión del régimen simplificado de tributación (PST);

Mejoras en los sistemas de facturación, con inclusión de medidas de validación que faciliten la presentación y el pago de ITBIS;

. Mejora en la Estrategia de Atención al Contribuyente con:

. Ampliación de servicios que puede realizar vía OFV y vía el portal de DGII (rectificativas, validaciones en línea, pago a cuentas, entre otros);

. Ampliación de canales de atención, trabajando actualmente con el establecimiento de un canal de atención especializada (a mayor profundidad), así como un canal de atención para las MIPyMES;

. Mejora del contenido y calidad de los materiales informativos de Educación Tributaria, así como del alcance de las capacitaciones;

. Cambios en formularios y diseño de tutoriales para pago de impuesto (se trabajó con el IR-2 y se está trabajando con ITBIS)

. Mejora de las instalaciones físicas de las administraciones locales e inclusión de área de servicios;

. Revisión y homologación de las preguntas y respuestas que se entregan a los contribuyentes a través de los diferentes canales de asistencia.

¿Cuándo comienza a aplicarse la factura electrónica?

Hasta el momento no se ha definido el plazo para la aplicación. Nos encontramos en la etapa de evaluación de los modelos de facturación electrónica ya implementados (con la experiencia de algunos países de América Latina) para determinar cuál es factible utilizar en República Dominicana.

¿Muchos contribuyentes consideran que el sistema tributario está plagado de inequidades, qué opina usted?

El Sistema Tributario ha sido evaluado en varias ocasiones por organismos internacionales, por ejemplo el Banco Mundial, en su informe Doing Business 2017, posiciona al país en el lugar 129 de 190 economías analizadas en el renglón Pago de Impuestos. El informe destaca que se han logrado avances en reformas para mejorar el Sistema Tributario, subrayando mejoras en la Administración Tributaria. Sin embargo, importantes retos se mantienen como la simplificación del Sistema Tributario para seguir escalando posiciones equivalentes a países miembros de la OECD. Por su parte, Fenochietto et al. (2011) pág 7, se refiere al Sistema Tributario Dominicano de esta forma: “se ha creado así un régimen tributario complejo, inestable (seis reformas en 9 años) y difícil de controlar, que no cumple con ninguno de los principios básicos de tributación: suficiencia (para financiar un gasto público mínimo); equidad (que los habitantes de un país contribuyan a las arcas del Estado en la medida de su capacidad) y eficiencia (que el régimen altere mínimamente las decisiones de los productores y consumidores)”.

En este sentido, lo anterior sugiere un nivel considerable de complejidad en la legislación tributaria dominicana lo que puede atentar contra la efectividad del control que puede aplicar la Administración Tributaria, y al mismo tiempo desalentar el cumplimiento tributario por parte de los actuales y potenciales contribuyentes. Por lo cual existe una gran oportunidad para discusión en el Pacto Fiscal.

El Código Tributario de la República Dominicana tiene 25 años de edad, no obstante, la experiencia internacional indica que este debe reformarse por lo menos cada 20 años.

¿Hay algún sector que esté afectando la recaudación efectiva, con la elusión?

El Código Tributario de la República Dominicana data del año 1992, esto quiere decir que estamos administrando una economía moderna con un Código de hace 25 años. La experiencia internacional sugiere que estos deben revisarse completamente y reformarse por lo menos cada 20 años. Los avances de la economía moderna hacen necesaria estas reformas para poder hacerle frente a la elusión y evasión. Un ejemplo de estas complejidades son: el seguimiento y tratamiento de las ganancias de capital, transacciones internacionales, la definición de establecimiento permanente, la globalización, fideicomisos, los precios de transferencia, el tratamiento fiscal de los productos y servicios digitales (ejemplo: software, video, música, datos), entre otros.

listindiario.com

Nacionales

Abinader tras violación de la Constitución se autocalifica como un presidente del centro y socialdemócrata.

Santo Domingo, R.D.-Tras la promulgación de una ley que viola la Constitución para buscar eliminar las candidaturas independientes, el presidente Luis Abinader aseguró que se ha guiado —y que pretende seguir guiándose— por una visión de “centro” en su gestión, al tiempo que defendió un modelo que combina desarrollo económico, impulso a la inversión privada y políticas sociales orientadas a reducir la pobreza y mejorar la calidad de vida.

Santo Domingo, R.D.-Tras la promulgación de una ley que viola la Constitución para buscar eliminar las candidaturas independientes, el presidente Luis Abinader aseguró que se ha guiado —y que pretende seguir guiándose— por una visión de “centro” en su gestión, al tiempo que defendió un modelo que combina desarrollo económico, impulso a la inversión privada y políticas sociales orientadas a reducir la pobreza y mejorar la calidad de vida.

Abinader habló durante un conversatorio de Café Político con estudiantes de la PUCMM, donde fue consultado directamente sobre la “filosofía política” que ha orientado “estos primeros seis años de gobierno” y la que guiaría “los últimos dos años” restantes.

“Es tan difícil ahora catalogarse, o ponerse o colocarse en una línea política, y especialmente en el caso nuestro”, respondió el mandatario, antes de referirse a la manera en que distintos sectores han intentado encasillar a su administración. Según explicó, a su gobierno lo han descrito en distintas ocasiones como “de derecha”, “de centro”, “de izquierda”, e incluso bajo fórmulas intermedias. “A mí me han puesto a veces ‘Gobierno de centro izquierda’, a veces ‘Gobierno de centro’ y a veces ‘Gobierno de centro derecha’. Yo he visto las tres categorías”, afirmó.

Sin embargo, Abinader buscó cerrar el debate con una definición propia: “Nosotros somos un Gobierno de centro”.

Para explicar esa ubicación, el presidente apeló a una referencia internacional: la socialdemocracia europea, particularmente en los países nórdicos y Alemania. En ese marco, sostuvo que se trata de una corriente que “cree en el desarrollo económico”, “cree en la inversión privada” y también entiende que “hay que fortalecer la inversión privada”. A la vez, subrayó que ese crecimiento debe ir acompañado de “una mejoría y una base social” que garantice un camino “hacia la eliminación y la disminución de la pobreza” y hacia la “mejoría de la calidad de vida”.

“Exactamente eso es lo que nosotros hemos conseguido en estos seis años”, dijo, al reivindicar los resultados de su gobierno bajo esa lógica de equilibrio entre dinamismo económico y políticas sociales. No ofreció cifras ni detalles de programas en su respuesta, pero insistió en que la orientación general de la gestión ha sido consistente con ese enfoque.

El mandatario también enmarcó su planteo en un período que describió como particularmente adverso por el contexto internacional. Recordó que llegó al poder “en el medio de la crisis del COVID” y que, cuando el país comenzaba a salir de la pandemia, sobrevino la “crisis de Ucrania”. “Y ahora ya ustedes saben…”, añadió, en alusión a un escenario global que —según su relato— ha continuado sumando presiones.

En un giro coloquial, Abinader resumió la sensación de gobernar en medio de crisis encadenadas con una frase que provocó reacción en el auditorio: “A veces yo digo: ‘Dame, échame algo bendito… A ver si tenemos más suerte’”. Acto seguido, insistió en que esos desafíos han sido parte del terreno que su administración ha tenido que enfrentar.

Santo Domingo, R.D.-Como una forma de cuidarse en salud en virtud de que se le vence su tiempo en el cargo, el presidente de la Suprema Corte de Justicia y del Consejo del Poder Judicial destacó los supuestos avances en la justicia dominicana en los últimos años, logros que, afirmó, son «frutos de una obra colectiva» de todos los sectores políticos y sociales.

Santo Domingo, R.D.-Como una forma de cuidarse en salud en virtud de que se le vence su tiempo en el cargo, el presidente de la Suprema Corte de Justicia y del Consejo del Poder Judicial destacó los supuestos avances en la justicia dominicana en los últimos años, logros que, afirmó, son «frutos de una obra colectiva» de todos los sectores políticos y sociales.

Durante el acto de apertura de la Conferencia del Poder Judicial 2026, Molina subrayó que estos progresos han sido reconocidos tanto por indicadores nacionales como por estudios internacionales, al tiempo que exhortó a preservar estas conquistas y evitar cualquier retroceso.

Entre los principales logros resaltó una mayor confianza, la eliminación de la mora en la Suprema Corte de Justicia, que incluye una transformación del recurso de casación, que —según explicó— dejó de ser un mecanismo que retrasaba derechos, reduciendo su tiempo de tramitación de 107 a 27 días.

Asimismo, enfatizó la implementación total de la firma digital y la gestión de expedientes electrónicos con trazabilidad completa, lo que, afirmó, garantiza mayor transparencia y control de los procesos judiciales.

«Así que ahora nadie puede decirme que un expediente se pierde o se queda en una gaveta»Presidente de la SCJ y del Consejo del Poder Judicial

Sostuvo que el acceso digital permite a más de 33 mil abogados y ciudadanos acceder gratuitamente a sus casos sin traslados y sin intermediarios, asistir a audiencias virtuales, en los procesos civiles, y consultar sus expedientes desde cualquier lugar, incluso desde el extranjero.

«La confianza se gana, se construye con resultados, se sostiene con coherencia y se pierde cuando se detiene la transformación. ¿Y ustedes saben por qué? Porque lo que está en juego es el desempeño del sistema y con ello la confianza de la gente»Presidente de la SCJ

![[object HTMLTextAreaElement]](https://resources.diariolibre.com/images/2026/04/09/whatsapp-image-2026-04-09-at-123934-pm-d9871189.jpeg)

En la actividad de inauguración de la conferencia participaron el presidente de la República, Luis Abinader, así como los presidentes de las cámaras legislativas, Alfredo Pacheco y Ricardo de los Santos, junto a representantes del sector empresarial, la judicatura y diversas instituciones nacionales e internacionales vinculadas al ámbito jurídico.

Molina, quien cumplió el periodo de siete años como presidente de la SCJ y será sometido a evaluación próximamente por el Consejo Nacional de la Magistratura, expuso que el Poder Judicial ha procurado moverse al mismo ritmo que lo ha hecho el crecimiento económico en los últimos treinta años y que para lograrlo se crearon tres objetivos concretos.

El primero de ellos fue digitalizar la justicia, segundo, agilizarla para disminuir el tiempo en dar respuesta; y tercero, hacerla transparente para que la confianza no sea un acto de fe, sino una consecuencia.

En ese sentido, aseveró que la conferencia constituye el espacio rector del Plan de Justicia del Futuro 20-34 para revisar los avances y “corregir el rumbo cuando la circunstancia lo aconseja”, as í como renovar compromisos y voluntades.

La conferencia se desarrollará desde este jueves 9 de abril hasta el sábado 11.

El acto inaugural también contó con la participación del expresidente de la República Leonel Fernández; el presidente del Tribunal Constitucional, Napoleón Estévez Lavandier; los legisladores Omar Fernández y Tobías Crespo, y la jueza Nancy Salcedo, integrantes del Consejo Nacional de la Magistratura.

Asimismo, los expresidentes de la SCJ, Jorge Subero Isa y Mariano Germán.

En la inauguración de la Conferencia de Justicia 2026, el presidente de la Suprema Corte de Justicia y el de la República, Henry Molina y Luis Abinader, entregaron un reconocimiento a la magistrada Olga Herrera Carbuccia por su papel en la creación y consolidación de la Cámara Penal de la Corte de Apelación de la Provincia de Santo Domingo.

“Constituyó un ejemplo de gestión judicial al convertir una idea en una institución organizada, eficiente y referente en materia penal, aún en contextos desafiantes”, se dijo al momento de hacérsele entrega a la placa con la que se le reconoció su labor.

Santo Domingo, R.D.-En medio de una serie de interrogantes tras la circulación de una resolución que plantea un aumento de hasta un 50 % en las compensaciones de los miembros del pleno de la Cámara de Cuentas, abrió dudas sobre si el órgano se aprobó un incremento salarial en violacion de la Constitución de la República.

Santo Domingo, R.D.-En medio de una serie de interrogantes tras la circulación de una resolución que plantea un aumento de hasta un 50 % en las compensaciones de los miembros del pleno de la Cámara de Cuentas, abrió dudas sobre si el órgano se aprobó un incremento salarial en violacion de la Constitución de la República.

Sin embargo, una fuente de la institución negó la veracidad del documento que circula en medios de comunicación bajo el número de resolución ADM-2026-017, y dijo que la realidad es que hubo un aumento de salarios a los empleados que no excluye a los miembros del pleno de la institución.

A pesar de que en la página web de la Cámara de Cuentas están publicadas resoluciones con números posteriores, mas no la señalada.

El documento en cuestión corresponde a la resolución número ADM-2026-017, fechada el 13 de marzo de 2026. En su contenido se establece la modificación del «Manual unificado de políticas de compensación, derechos y beneficios del servidor público de la Cámara de Cuentas«.

El texto en debate indica un aumento de hasta un 50 % en las compensaciones de los miembros del pleno, bajo el argumento de reconocer «dedicación exclusiva y jornadas extraordinarias». También plantea que la medida tendría carácter retroactivo a febrero de 2026.

De aplicarse, el incremento impactaría directamente a los actuales integrantes del órgano. Según los reportes de nómina del primer trimestre de 2026, la presidenta devenga 423,500 pesos mensuales, mientras que el vicepresidente y los miembros reciben 379,097.84 pesos cada uno.

De ser veraz la resolución, la disposición entra en conflicto con el artículo 140 de la Constitución, que regula los aumentos de remuneraciones en el sector público.

El texto establece: «Ninguna institución pública o entidad autónoma que maneje fondos públicos establecerá normas o disposiciones tendentes a incrementar la remuneración o beneficios a sus incumbentes o directivos, sino para un período posterior al que fueron electos o designados».

Al tratarse de un aumento aprobado por los propios miembros para su período vigente, la resolución podría ser objeto de cuestionamientos de constitucionalidad. La Constitución también establece que el incumplimiento de esta disposición será sancionado conforme a la ley.

De acuerdo con los reportes de nómina del primer trimestre de 2026, los miembros del pleno reciben las siguientes remuneraciones:

La presidenta devenga 423,500 pesos mensuales, el vicepresidente y los miembros reciben 379,097.84 pesos cada uno.

Con el nuevo esquema, las compensaciones podrían aumentar en más de 211,000 pesos mensuales en el caso de la presidencia y en alrededor de 189,000 pesos para los demás miembros, dependiendo de la aplicación del tope del 50 %.

La resolución también elimina el bono por antigüedad y suspende el bono vacacional. La medida se sustenta en que estos beneficios no estaban vinculados a criterios de desempeño o productividad institucional.