Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.

Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.Nacionales

Ventas en efectivo: principal reto para la DGII

Santo Domingo.- El pago en efectivo por concepto de ventas a consumidores finales ha sido detectado como el mayor renglón dado a incurrir en evasión fiscal en República Dominicana.En una entrevista para Listín Diario el director general de Impuestos Internos (DGII), Magín Díaz, afirmó que en la actualidad el control de las ventas en efectivo es el principal reto de la DGII.

De igual modo, sostuvo que de acuerdo al comportamiento internacional en el ámbito fiscal el Código Tributario se revisa cada 20 años y, sin embargo, en el país éste data de 25 años, lo que revela que existe una gran oportunidad para la discusión del Pacto Fiscal.

De igual modo, sostuvo que de acuerdo al comportamiento internacional en el ámbito fiscal el Código Tributario se revisa cada 20 años y, sin embargo, en el país éste data de 25 años, lo que revela que existe una gran oportunidad para la discusión del Pacto Fiscal.

Entre otros temas, el funcionario explicó que la evasión del Impuesto sobre la Transferencia de Bienes Industrializados y Servicios (Itbis) se ha reducido. Esto debido a los controles que se aplican en la administración tributaria. También dijo que cada vez menos empresas declaran pérdidas. Habló del proceso de facilitación para el cumplimiento voluntario de los contribuyentes y las causas por las cuáles aún no comienza la “factura electrónica”.

“El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable”, dijo el director general de la DGII al explicar que de acuerdo con estadísticas del Banco Central el gasto final privado ha representado en promedio el 80% del producto interno bruto (PIB) del país, lo que quiere decir que “esto pone en clara evidencia la magnitud y reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal”, agregó.

“El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable”, dijo el director general de la DGII al explicar que de acuerdo con estadísticas del Banco Central el gasto final privado ha representado en promedio el 80% del producto interno bruto (PIB) del país, lo que quiere decir que “esto pone en clara evidencia la magnitud y reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal”, agregó.

En ese contexto, el funcionario citó el avance que en ese aspecto han alcanzado otras administraciones al hacer uso de impresoras fiscales y de puntos de control.

En ese contexto, el funcionario citó el avance que en ese aspecto han alcanzado otras administraciones al hacer uso de impresoras fiscales y de puntos de control.

13%

13%

En el segundo semestre de 2016 el promedio de crecimiento de las recaudaciones fue de 13%, según la DGII.

42.9%

El porcentaje de incumplimiento tributario del Impuesto sobre la Transferencia de Bienes Industrializados y Servicios (ITBIS) fue de 42.9% en 2015.

Impuestos Internos aumenta controles

¿En qué porcentaje ha disminuido la evasión fiscal del Impuesto Sobre la Renta y del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS)?

El porcentaje de incumplimiento tributario del ITBIS (que incluye evasión y elusión) fue de 42.9% en el 2015.

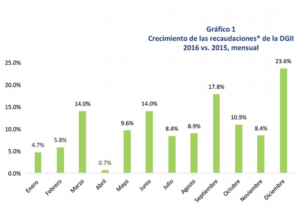

Las proyecciones indican que este porcentaje será menor para el 2016 dado el crecimiento que ha experimentado la recaudación en ese periodo, y con mayor intensidad en el segundo semestre (ver Gráfico No. 1). En el primer semestre, el promedio de crecimiento fue de 8.1%, mientras que en el segundo semestre fue de 13%.

Este crecimiento es explicado principalmente por las medidas de control implementadas por la Administración Tributaria que han incrementado la percepción del riesgo por parte de los contribuyentes.

¿Cuál sector de la economía se presta más al incumplimiento?

El control de las ventas a consumidores finales es una de las áreas más críticas del cumplimiento tributario, siendo la omisión de estas una de las prácticas más recurrentes por los contribuyentes para evadir el pago de impuestos, especialmente si las operaciones se efectúan utilizando como medio de pago el efectivo.

El tamaño que representan las ventas a consumidores finales en la economía no es para nada despreciable. Según estadísticas del Banco Central, el gasto de consumo final privado ha representado en promedio 80% del PIB, lo cual pone en clara evidencia la magnitud y el reto a que se enfrenta la Administración Tributaria para hacerle frente a la evasión fiscal.

Para afrontar este problema, algunas Administraciones Tributarias de la región han adoptado, entre otras medidas, una novedosa solución tecnológica con resultados muy positivos. Esta medida es conocida como Impresoras Fiscales (IF) y su tecnología permite habilitar puntos de control dentro de los negocios para el registro y envío de las transacciones de ventas a las Administraciones Tributarias. Experiencias exitosas, al implementar este sistema en la región, se muestran en Chile (2003), Argentina (1998), Brasil, Venezuela (1994) y República Dominicana (2008).

¿Cuáles proyectos se están aplicando para facilitar el cumplimiento voluntario?

Con respecto a proyectos para facilitar el cumplimiento tributario, se está trabajando en diferentes áreas, incluyendo:

. Revisión de los procesos para el registro de los contribuyentes (incorporación y modificaciones) de cara a la simplificación y agilización de trámites;

. Revisión del régimen simplificado de tributación (PST);

Mejoras en los sistemas de facturación, con inclusión de medidas de validación que faciliten la presentación y el pago de ITBIS;

. Mejora en la Estrategia de Atención al Contribuyente con:

. Ampliación de servicios que puede realizar vía OFV y vía el portal de DGII (rectificativas, validaciones en línea, pago a cuentas, entre otros);

. Ampliación de canales de atención, trabajando actualmente con el establecimiento de un canal de atención especializada (a mayor profundidad), así como un canal de atención para las MIPyMES;

. Mejora del contenido y calidad de los materiales informativos de Educación Tributaria, así como del alcance de las capacitaciones;

. Cambios en formularios y diseño de tutoriales para pago de impuesto (se trabajó con el IR-2 y se está trabajando con ITBIS)

. Mejora de las instalaciones físicas de las administraciones locales e inclusión de área de servicios;

. Revisión y homologación de las preguntas y respuestas que se entregan a los contribuyentes a través de los diferentes canales de asistencia.

¿Cuándo comienza a aplicarse la factura electrónica?

Hasta el momento no se ha definido el plazo para la aplicación. Nos encontramos en la etapa de evaluación de los modelos de facturación electrónica ya implementados (con la experiencia de algunos países de América Latina) para determinar cuál es factible utilizar en República Dominicana.

¿Muchos contribuyentes consideran que el sistema tributario está plagado de inequidades, qué opina usted?

El Sistema Tributario ha sido evaluado en varias ocasiones por organismos internacionales, por ejemplo el Banco Mundial, en su informe Doing Business 2017, posiciona al país en el lugar 129 de 190 economías analizadas en el renglón Pago de Impuestos. El informe destaca que se han logrado avances en reformas para mejorar el Sistema Tributario, subrayando mejoras en la Administración Tributaria. Sin embargo, importantes retos se mantienen como la simplificación del Sistema Tributario para seguir escalando posiciones equivalentes a países miembros de la OECD. Por su parte, Fenochietto et al. (2011) pág 7, se refiere al Sistema Tributario Dominicano de esta forma: “se ha creado así un régimen tributario complejo, inestable (seis reformas en 9 años) y difícil de controlar, que no cumple con ninguno de los principios básicos de tributación: suficiencia (para financiar un gasto público mínimo); equidad (que los habitantes de un país contribuyan a las arcas del Estado en la medida de su capacidad) y eficiencia (que el régimen altere mínimamente las decisiones de los productores y consumidores)”.

En este sentido, lo anterior sugiere un nivel considerable de complejidad en la legislación tributaria dominicana lo que puede atentar contra la efectividad del control que puede aplicar la Administración Tributaria, y al mismo tiempo desalentar el cumplimiento tributario por parte de los actuales y potenciales contribuyentes. Por lo cual existe una gran oportunidad para discusión en el Pacto Fiscal.

El Código Tributario de la República Dominicana tiene 25 años de edad, no obstante, la experiencia internacional indica que este debe reformarse por lo menos cada 20 años.

¿Hay algún sector que esté afectando la recaudación efectiva, con la elusión?

El Código Tributario de la República Dominicana data del año 1992, esto quiere decir que estamos administrando una economía moderna con un Código de hace 25 años. La experiencia internacional sugiere que estos deben revisarse completamente y reformarse por lo menos cada 20 años. Los avances de la economía moderna hacen necesaria estas reformas para poder hacerle frente a la elusión y evasión. Un ejemplo de estas complejidades son: el seguimiento y tratamiento de las ganancias de capital, transacciones internacionales, la definición de establecimiento permanente, la globalización, fideicomisos, los precios de transferencia, el tratamiento fiscal de los productos y servicios digitales (ejemplo: software, video, música, datos), entre otros.

listindiario.com

Nacionales

La construcción de la autopista del Ambar se inicia el próximo mes, según lo anunció el Gobierno.

Santo Domingo, R.D.-El próximo mes está previsto el inicio de la construcción de la autopista del Ambar, de acuerdo a un anuncio en este sentido hecho este sabado por la vicepresidenta Raquel Peña, la cual conectará las provincias de Santiago y Puerto Plata en menos de 30 minutos y que permitirá impulsar el turismo, el comercio, la logistica y el desarrollo económico de la region Norte.

Santo Domingo, R.D.-El próximo mes está previsto el inicio de la construcción de la autopista del Ambar, de acuerdo a un anuncio en este sentido hecho este sabado por la vicepresidenta Raquel Peña, la cual conectará las provincias de Santiago y Puerto Plata en menos de 30 minutos y que permitirá impulsar el turismo, el comercio, la logistica y el desarrollo económico de la region Norte.

Peña ofreció la información a la prensa al concluir una sesión de trabajo ampliada de la Asociación de Comerciantes e Industriales de Santiago (ACIS), en la que participaron instituciones aliadas, representantes de las provincias del Cibao y el ministro de Obras Públicas y Comunicaciones (MOPC), Eduardo Estrella, entre otros.

Raquel Peña manifestó que la obra llevará numerosos beneficios, crecimiento y desarrollo a las 14 provincias de la región Norte. «Estamos muy contentos con el inicio de esta obra», expresó.

El ministro de Obras Públicas y Comunicaciones, Eduardo Estrella, aseguró que la Autovía del Ámbar se encuentra en la etapa de «firma de contratos» y socialización con las empresas adjudicatarias del proceso de licitación.

A principios de julio, el Consorcio Autopista del Ámbar, S.R.L., integrado por las empresas Ingeniería Estrella, Rizek Constructora, Magna y Constructora Mar, ganó la licitación para el diseño y construcción de la Autopista del Ámbar, convocada por el Fideicomiso RD Vial.

En ese orden, el ingeniero explicó que el objetivo actual es acelerar la ejecución de los trabajos. Para tales fines, se habilitarán tres frentes de construcción: uno desde Santiago hacia Puerto Plata, otro desde Puerto Plata hacia Santiago y un tercero desde el tramo central de la vía.

La vicepresidenta resaltó que Santiago y el Cibao atraviesan una etapa de importante crecimiento económico y urbano, lo que ha incrementado la demanda de nuevas infraestructuras para responder a las necesidades de movilidad, conectividad y desarrollo de la población.

La funcionaria también agradeció el respaldo del sector empresarial al proyecto y aseguró que el Gobierno impulsa soluciones orientadas a acompañar ese crecimiento de la región mediante la construcción y ampliación de carreteras, puentes y otras obras estratégicas.

El encuentro, en las instalaciones de la ACIS, fue organizado en respuesta a las inquietudes planteadas por líderes regionales durante una reunión de trabajo celebrada la semana pasada en el despacho de la Vicepresidencia, en el Palacio Nacional.

Durante la actividad, Estrella también presentó un balance de los principales proyectos de infraestructura que el Gobierno desarrolla en Santiago y la región Norte. Destacó que estas inversiones buscan mejorar la conectividad, fortalecer la seguridad vial e incrementar la competitividad del Cibao.

Entre las obras prioritarias mencionó:

- La ampliación a cuatro carriles de la circunvalación de Navarrete.

- La expansión de la carretera Santiago-Licey.

- Los trabajos de conexión vial hacia Moca y otras localidades.

En cuanto a los programas de asfaltado, indicó que el Ministerio de Obras Públicas y Comunicaciones mantiene brigadas trabajando de manera simultánea en Santiago, Puerto Plata, San Francisco de Macorís y otras provincias.

Explicó que, debido a las limitaciones presupuestarias y al incremento de los costos de los materiales, las intervenciones se ejecutan siguiendo criterios técnicos y de prioridad, con el propósito de atender de manera equilibrada las necesidades de todo el país.

Por otro lado, el presidente de la ACIS, Marcos Santana, consideró que la presencia de representantes de los principales sectores productivos, comerciales, industriales y de servicios de la región Norte evidencia el interés del empresariado y de la sociedad organizada en trabajar de manera articulada con el Gobierno para impulsar iniciativas que contribuyan al desarrollo del Cibao.

Tras finalizar el encuentro estratégico, la vicepresidenta Raquel Peña se trasladó a la catedral de la ciudad para participar en la celebración de sus fiestas patronales en honor a Santiago Apóstol El Mayor. Con la tradicional fiesta religiosa finalizan las actividades conmemorativas.

Santo Domingo, R.D.-El Poder Ejecutivo no para en su politica de endeudamiento al lograr la aprobacion en el Congreso Nacional este viernes de dos préstamos provernmiente del Poder Ejecutivo por US$465 millones, los cuales equivalen a aproximadamente 27 mil millones en pesos dominicanos.

Santo Domingo, R.D.-El Poder Ejecutivo no para en su politica de endeudamiento al lograr la aprobacion en el Congreso Nacional este viernes de dos préstamos provernmiente del Poder Ejecutivo por US$465 millones, los cuales equivalen a aproximadamente 27 mil millones en pesos dominicanos.

El Senado de la República fue el último órgano legislativo en aprobarlo. Estos empréstitos aprobados la tarde de ayer por la Cámara de Diputados.

En ambas cámaras legislativas, los representantes de la Fuerza del Pueblo (FP), del Partido de la Liberación Dominicana (PLD) y del Partido Revolucionario Dominicano (PRD), votaron en contra de los dos empréstitos.

Sin embargo, no pudieron impedir que los legisladores oficialistas le permitieran a la gestión gubernamental del presidente Luis Abinader acudir a las entidades financieras internacionales.

Se trata de dos acuerdos, firmados por la gestión del presidente Luis Abinader con el Banco Interamericano de Desarrollo (BID).

Uno de estos le entregaría US$200 millones al Ministerio de Obras Públicas y Comunicaciones (MOPC), así como al Instituto Nacional de Tránsito y Transporte Terrestre (Intrant), para financiar el programa de implementación de la política nacional de seguridad vial en el país.

El informe favorable que presentó la Comisión de Hacienda de la Cámara Baja precisa que el objetivo es contribuir a una movilidad segura, previniendo los accidentes de tránsito.

Además, fortalecer la fiscalización, educación y atención a víctimas en el territorio nacional.

El presidente de esa Comisión de Hacienda de la Cámara de Diputados, Frank Paulino, explicó los pasos que aplicará el Gobierno para lograrlo.

“Intervendrán puntos críticos en corredores troncales, infraestructuras para entornos escolares seguros e implementará acciones prioritarias para la siniestralidad”, versa el texto del documento que presentó Paulino en la sesión.

Mientras que el otro empréstito, de US$265 millones, sería destinado para el financiamiento del proyecto Plan de Manejo de Cuenca del Río Yuna, previsto a ser ejecutado por el Instituto Nacional de Recursos Hidráulicos (Indhri).

La carta enviada por el mandatario Abinader al órgano legislativo establece que los recursos incrementarían la resiliencia ante los riesgos de inundación en la parte baja del recurso hídrico.

Santo Domingo, R.D.-El Gobierno dominicano dispuso la prohibición de la importación hacia al territorio nacional de mercancías, productos y bienes producidos, fabricados, extraídos, procesados o elaborados, total o parcialmente, mediante trabajo forzoso, incluyendo aquellas mercancías respecto de las cuales exista evidencia razonable de que en alguna fase de su cadena de suministro se ha producido la distorsión, cuya decision se produce tras el pais ser sancionado mediante arancel por la administracion del presidente Donald Trump.

Santo Domingo, R.D.-El Gobierno dominicano dispuso la prohibición de la importación hacia al territorio nacional de mercancías, productos y bienes producidos, fabricados, extraídos, procesados o elaborados, total o parcialmente, mediante trabajo forzoso, incluyendo aquellas mercancías respecto de las cuales exista evidencia razonable de que en alguna fase de su cadena de suministro se ha producido la distorsión, cuya decision se produce tras el pais ser sancionado mediante arancel por la administracion del presidente Donald Trump.

La disposición gubernamental busca establecer las disposiciones administrativas necesarias para la prevención, identificación, verificación y prohibición de la importación de mercancías, productos y bienes producidos, fabricados, extraídos, procesados o elaborados, total o parcialmente, mediante trabajo forzoso, con el fin de proteger los derechos humanos, preservar la integridad del comercio internacional y garantizar el cumplimiento de los compromisos internacionales asumidos por la República Dominicana.

La medida, contenida en el decreto 502-26, será aplicada a toda mercancía, producto o bien destinado a ser importado al territorio aduanero del país sobre el cual existan indicios razonables de que ha sido producido, fabricado, extraído, procesado o elaborado, total o parcialmente, mediante trabajo forzoso, independientemente de su país de origen o procedencia.

El decreto también reafirma que todo importador deberá declarar en el formulario electrónico de Declaración Única Aduanera (DUA), si tiene conocimiento o información razonable de que las mercancías, productos y bienes que importa han sido producidos, fabricados, extraídos, procesados o elaborados, total o parcialmente, mediante trabajo forzoso.

La medida se toma apenas horas después de que la Administración del presidente de los Estados Unidos, Donald Trump, anunciara nuevos aranceles de entre el 10 % y el 12,5 % a las importaciones procedentes de República Dominicana y otros 59 países y economías, justificándose en una investigación sobre «esfuerzos insuficientes para combatir el trabajo forzoso».

En su artículo siete, el decreto señala que para la identificación de casos productos creados total o parcialmente, mediante trabajo forzoso se tomará en consideración información proveniente de fuentes nacionales o internacionales, tanto públicas como privadas incluyendo importadores, exportadores, operadores económicos, asociaciones empresariales u otros actores del sector privado.

Además, se tomará en cuenta los informes, alertas, investigaciones o evaluaciones emitidos por organismos internacionales competentes, incluyendo la Organización Internacional del Trabajo (OIT), entre otras fuentes de información que arrojen algún indicio.

Cuando existan indicios razonables, la Dirección General de Aduanas solicitará al Ministerio de Trabajo que, dentro del ámbito de sus competencias, elabore el informe técnico correspondiente. Luego se realizará una evaluación técnica correspondiente para determinar si existen elementos suficientes para concluir que la mercancía sí tuvo incidencias, durante su creación del trabajo forzoso.

El Ministerio de Hacienda y Economía, la Dirección General de Aduanas y las demás instituciones competentes podrán adoptar dentro del ámbito de las atribuciones que les confieren las leyes, las normas generales, medidas administrativas, operativas y técnicas necesarias para la ejecución del presente decreto, siempre que dichas medidas no impliquen la creación de nuevas obligaciones, restricciones o prohibiciones distintas de las previstas en el ordenamiento jurídico vigente, ni alteren el contenido esencial de los derechos reconocidos por las leyes.

En caso de que se concluya que sí existió el trabajo forzoso durante el proceso de elaboración del producto importado, se dispondrá la prohibición de importación de las mercancías, productos o bienes comprendidos en la determinación y específicamente vinculadas al productor, fabricante, suplidor o cadena de suministro respecto de los cuales se haya determinado la utilización de trabajo forzoso.

Se define como trabajo forzoso todo trabajo o servicio exigido a un individuo bajo la amenaza de una pena cualquiera y para el cual dicho individuo no se ofrece voluntariamente, de conformidad con la definición contenida en el Convenio núm. 29 de la OIT, ratificado por la República Dominicana mediante la Résolución núm. 4505, del 21 de julio de 1956, y de conformidad con los estándares internacionales aplicables en materia de derechos humanos y erradicación del trabajo forzoso.